摘 要:基于一个中央—地方整体分析框架,对分税制改革后中央转移支付制度中蕴含的中央与地方目标导向型策略互动行为进行理论和实证分析,可以发现,在经济增长目标管理体系下,地方政府通过更多中央转移支付,在提高投资水平的同时部分地承担经济发展成本,中央政府通过调整优化中央转移支付制度,有限支持了地方政府这一行为。这种中央与地方的目标导向型策略互动,实现了中央政府对地方政府积极性的有效约束与引导激励,有利于贯彻落实国家发展战略,有利于市场发展和经济增长,从而某种程度上实现了央地关系的良性互动。这为理解分税制改革后央地财政关系的制度逻辑提供了一个新视角,也为进一步理顺央地财政关系、健全与中国式现代化相适应的现代财政制度,提供了有益借鉴。

作者贾俊雪,中国人民大学财政金融学院教授(北京100872);张珂玮,中国人民大学经济学院讲师(北京100872);刘文彬,湖南大学经济与贸易学院助理教授(长沙410079)。

引言

改革开放以来,中国取得的发展成就举世瞩目,这主要得益于“以经济建设为中心”的国家发展战略的确立、中央与地方两个积极性的发挥,以及市场化改革的持续深化。财政是国家治理的基础和重要支柱,财税体制不仅是处理好央地财政关系、调动中央与地方两个积极性的关键抓手,更是中央统揽全局、确保地方政府有效贯彻落实国家改革发展战略的重要治理手段。深刻认识和理解中央政府在央地财政关系互动中的主导作用,进而在中央—地方整体框架内探究财税体制及其调整优化的内在逻辑,是从国家治理的高度理解财税体制的应有之义。

当前,我国经济发展面临有效需求不足、社会预期偏弱、风险隐患较多等问题,地方财政压力持续增加,中央财政统筹挑战不断加大。党的二十届三中全会提出,进一步全面深化改革,建立权责清晰、财力协调、区域均衡的中央与地方财政关系,完善财政转移支付体系。在此背景下,厘清中央与地方收支责任安排和转移支付在调动中央与地方两个积极性、促进市场发展、推进中国式现代化中的重要作用,无疑具有重大的理论和现实意义。

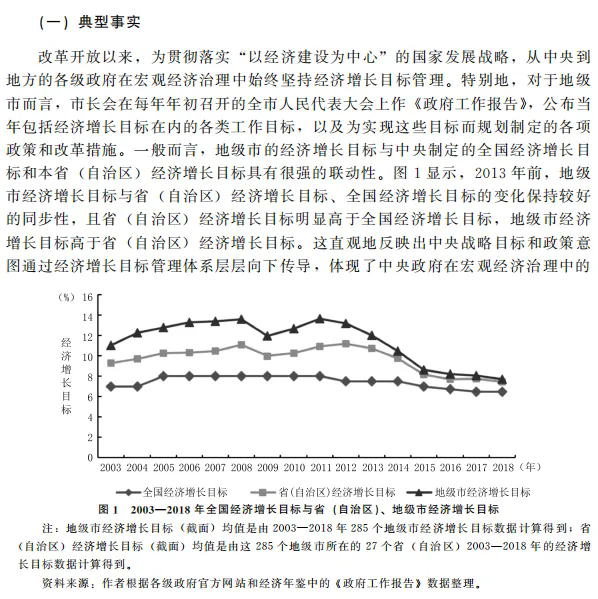

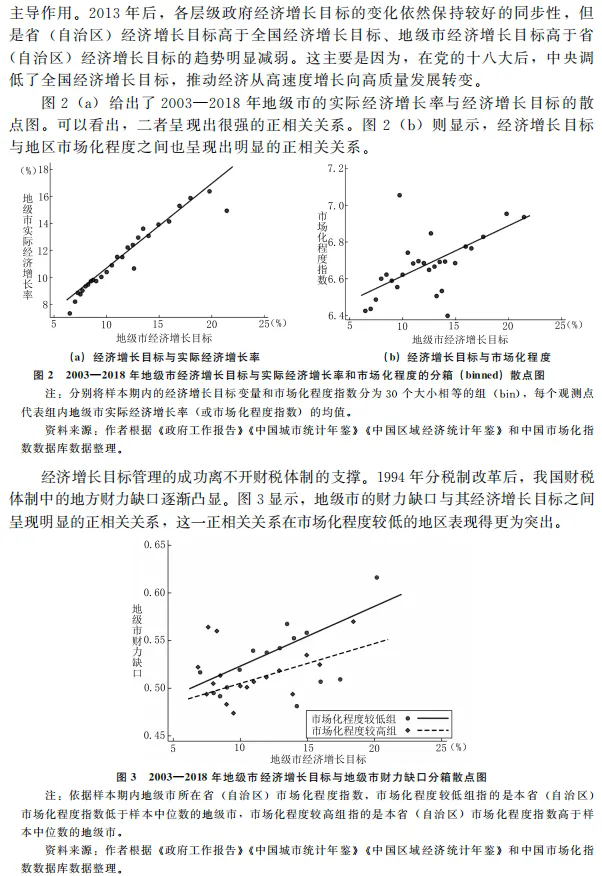

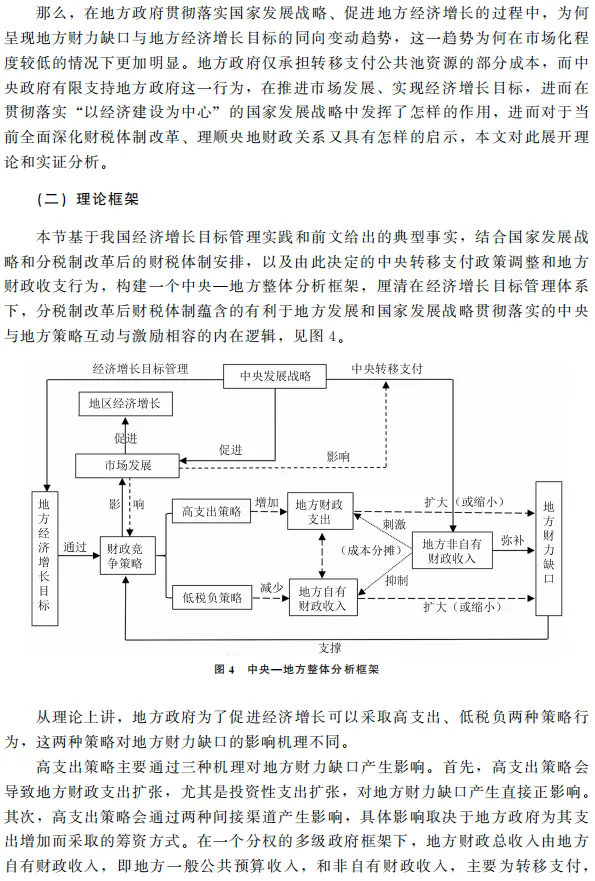

纵观我国改革开放历程,财税体制改革始终是中国经济体制改革的突破口和先行军。改革开放以来,我国财税体制经历了两次重大变革,即20世纪80年代中期的财政承包制改革和1994年的分税制改革。前者通过“放权让利”极大调动了地方政府发展经济的积极性,但也导致“两个比重”持续下降,严重削弱了中央政府发挥积极性的财力基础。后者则通过财权上移和支出责任下放扭转了中央财政的不利地位,提高了中央政府的财政统筹和宏观治理能力,但也造成了较为严重的地方自主财力不足和财力缺口,制约了地方经济发展。为此,中央建立了财政转移支付制度,利用转移支付弥补地方财力缺口,促进地方经济发展。

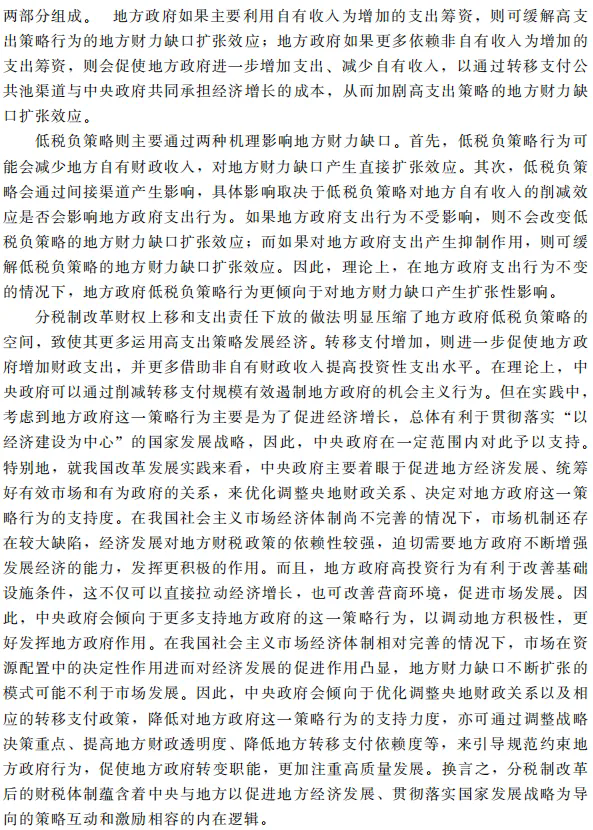

对地方政府而言,中央转移支付是一种公共池(common pool)资源,地方政府获得了利用转移支付资金改善辖区公共服务、促进辖区经济发展带来的绝大部分收益,但只是部分承担了成本。这会刺激地方政府增加财政支出、减少自有财政收入,导致地方财力缺口增加,以获取更多转移支付这种“低成本”资金。学术界对此进行了大量研究,但综合来看,既有研究往往是从地方政府单一视角出发,将其主要归结为地方财政治理中的道德风险问题。不可否认,道德风险问题确实存在,但可能并不是问题的全部,或者并未触及问题的本质。

事实上,改革开放伊始,中央就确立了“以经济建设为中心”的国家发展战略,实施了一系列体制机制改革,经济增长目标管理体系成为重要抓手。这其中离不开财税体制的支撑,分税制改革通过财权上移和支出责任下放,促使地方政府更多通过高投资来促进经济增长,而中央政府则利用转移支付弥补地方财力缺口。分税制改革以来,我国地方财力缺口持续加剧,中央转移支付规模逐年增加。基于观察,本文认为,一个更具本质性的原因可能在于,虽然地方政府通过中央转移支付增加投资支出、只部分承担成本的行为具有扭曲性影响,但同时也具有正向作用,故而中央政府在一定范围内有限支持了地方政府的这一行为。不同于既往研究基于地方政府单一框架对地方政府通过中央转移支付增加投资行为的道德风险研究,本文认为,以上大胆猜想中隐含了一个中央与地方基于经济增长目标管理体系的策略互动逻辑。 本文理论模型和实证检验中论及的中央与地方的策略互动,仅限于分税制改革后财税制度安排下的地方政府财政收支行为和中央政府转移支付制度调整。基于此,本文通过构建一个整合中央政府和地方政府的统一分析框架,对分税制改革后中央转移支付制度中蕴含的中央与地方的策略互动行为进行理论和实证分析,并得出一些央地良性互动的新发现。期望基于本文的新发现,能够为全面理解分税制改革后央地财政关系的制度逻辑提供一个新视角,也为进一步理顺央地财政关系、健全与中国式现代化相适应的现代财政制度提供有益借鉴。

一、典型事实与理论框架

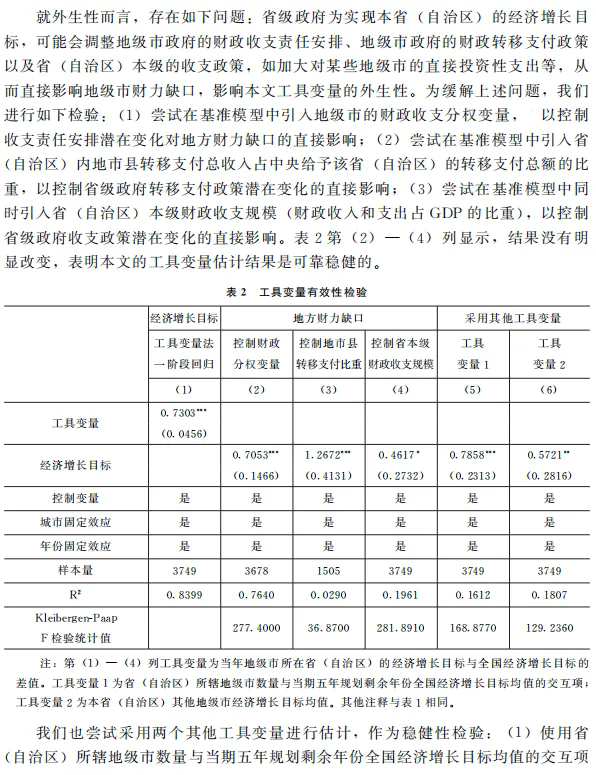

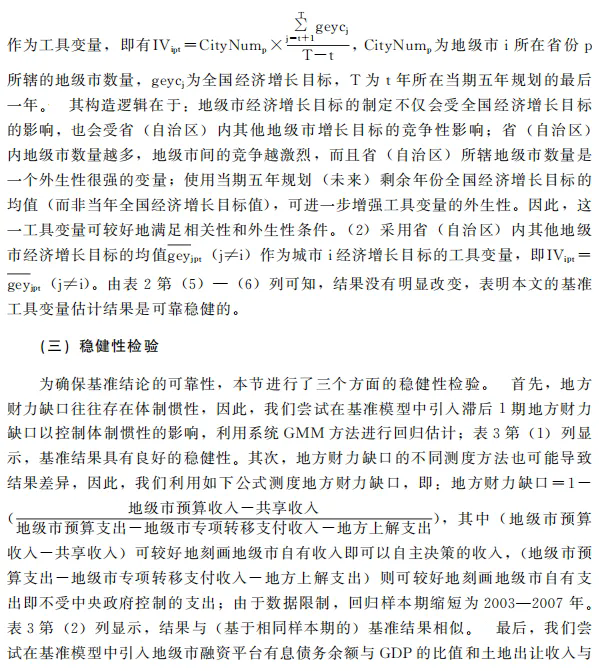

二、计量策略

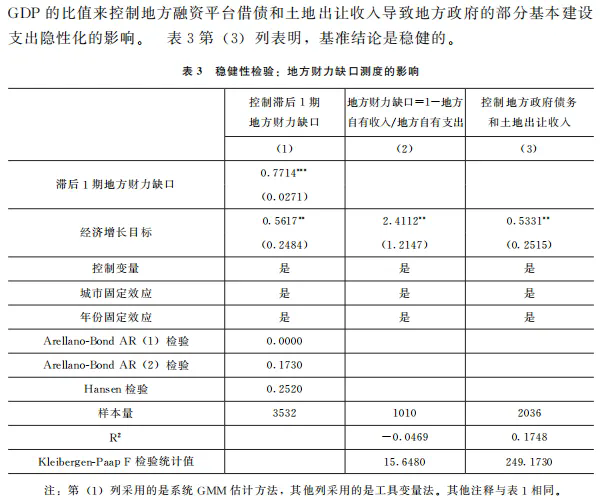

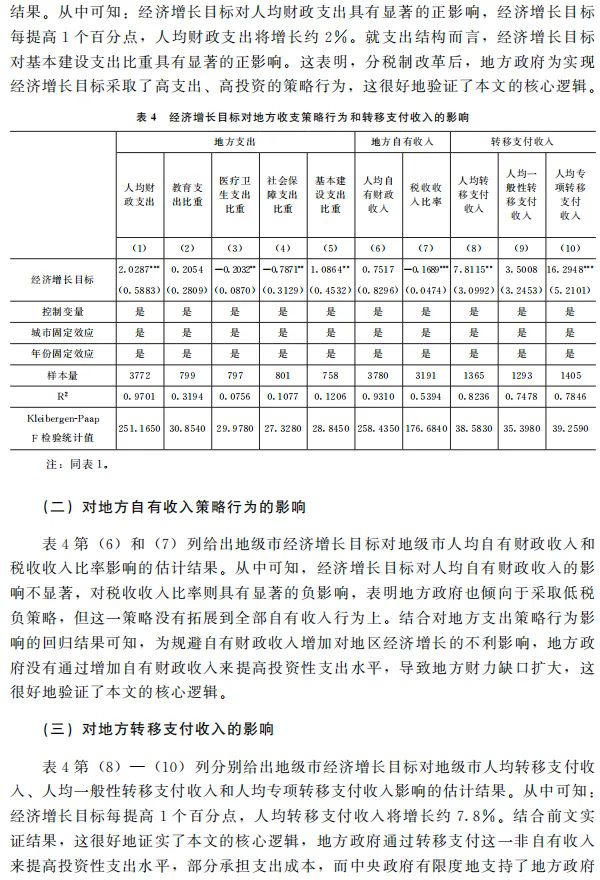

三、地方经济增长目标对地方财力缺口的影响

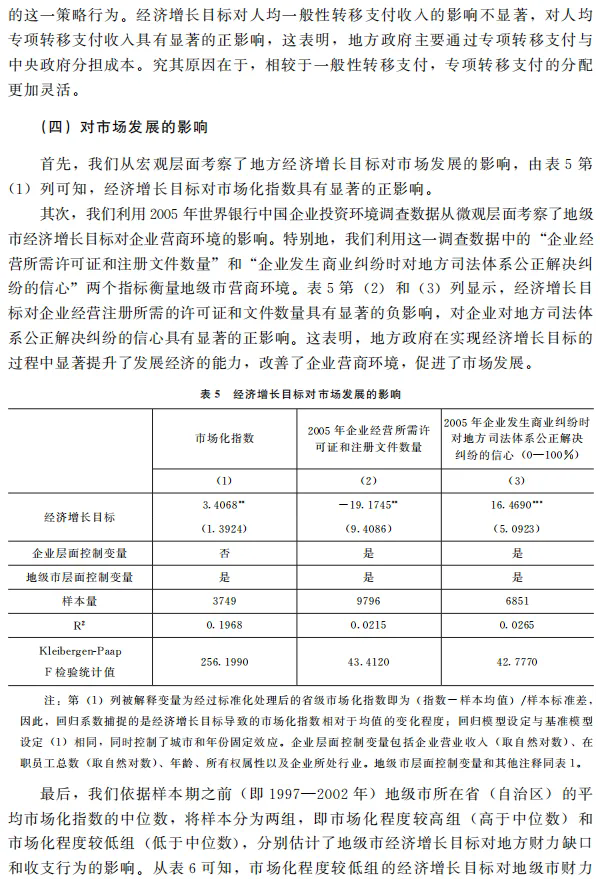

四、地方经济增长目标、地方财税收支行为与市场发展

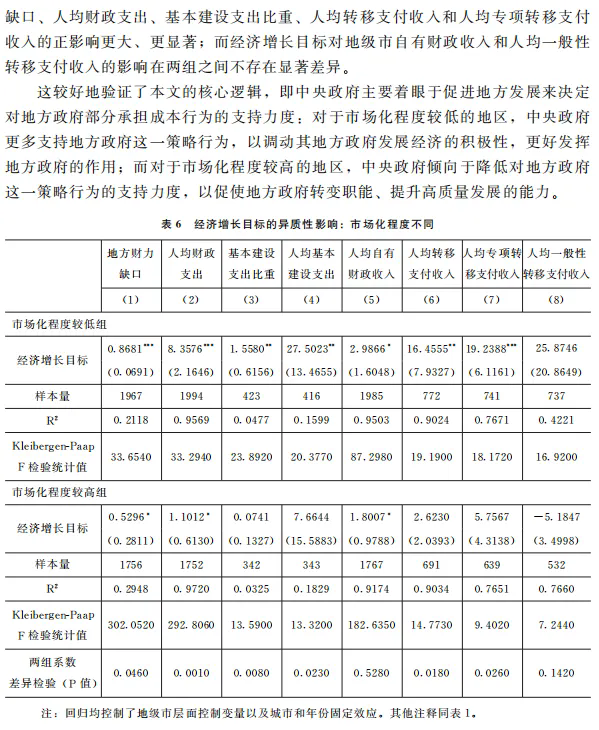

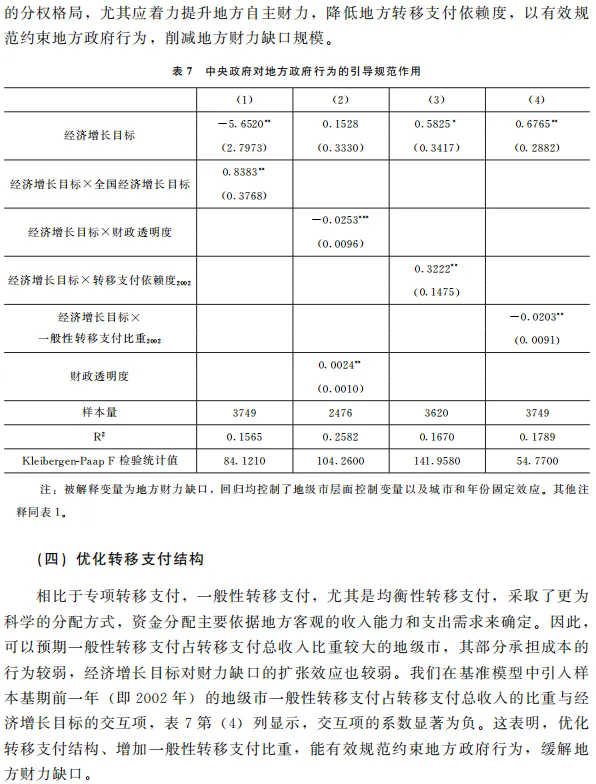

五、中央政府对地方政府行为的引导规范作用

结语

基于一个中央政府—地方政府整体分析框架,对分税制改革后中央财政转移支付制度中蕴含的中央与地方策略互动行为进行理论和实证分析,得到了不同于既往地方政府单一分析框架下的一些新发现。具体来讲:地方经济增长目标对地方财力缺口具有显著的正影响,对地方财政支出具有显著的扩张作用,对地方自有财政收入没有显著影响,对中央转移支付,尤其是专项转移支付这一非自有财政收入具有显著的正影响;地方经济增长目标对市场发展具有显著的促进作用,且随着市场发展水平的提升,地方经济增长目标对财力缺口、财政支出、投资性支出比重、转移支付,尤其是专项转移支付收入的扩张效应有所减弱;中央政府通过调整国家发展战略重点、提高地方财政透明度、增强地方自主财力、降低地方转移支付依赖度,以及优化转移支付结构等方式,有效引导规范约束了地方政府部分承担成本的行为。这些新发现表明,在中央转移支付制度设计的政策意图之外,在经济增长目标管理体系下,中央政府和地方政府之间存在某种实践探索出来的良性互动机制。这为理解分税制改革后央地财政关系的制度逻辑提供了一个新视角,也为进一步理顺央地财政关系、健全与中国式现代化相适应的现代财政制度,提供了有益借鉴。

改革开放以来,我国经济快速发展,这离不开强有力的中央政府的统筹规划及蕴含其中的对中央与地方两个积极性和地方发展经济能力持续提升的充分激励。如今,我国进入以中国式现代化全面推进强国建设、民族复兴伟业的新时代新征程。党的二十届三中全会明确提出,要进一步全面深化改革,推进中国式现代化。财税体制安排既是推进国家治理体系和治理能力现代化的重要抓手,又是有效调动中央与地方两个积极性、促进社会主义市场经济发展的关键。就本文研究来看,在全面贯彻落实党的二十届三中全会精神、进一步全面深化财税体制改革的进程中,持续提升地方发展经济的能力是央地财政关系重构的关键。应采取有效措施增加地方自主财力,适当扩大地方税收管理权限,降低地方转移支付依赖度;适当加强中央事权,提高中央财政支出比例,减少委托地方代行的中央财政事权;控制中央转移支付规模,清理规范专项转移支付,增加一般性转移支付,建立健全促进高质量发展转移支付激励约束机制,充分发挥中央与地方两个积极性,促进市场发展,构建高水平社会主义市场经济体制,推进中国式现代化。

〔本文注释内容略〕

原文责任编辑:梁华