摘 要:有关人口问题与长期停滞的文献认为,人口老龄化使得意愿储蓄过多,意愿投资过少,进而导致经济陷入长期停滞,因此需要通过扩张的财政和货币政策来刺激投资。不过,这些文献忽略了人口负增长这一关键现象。日本被看作长期停滞的典型案例,同时也是最早进入人口负增长的主要经济体。以日本为例,在一个简单的世代交叠模型中引入非负投资约束和零利率下限,探讨在人口负增长的情况下,资本产出比不断上升,资本边际产品和资本品相对价格不断下降,乃至整个经济陷入持久下滑的非均衡态的机制。由于无法阻止资本品相对价格的下跌,货币政策失灵,而旨在刺激投资需求的扩张性财政政策将进一步加剧资本过剩。在人口负增长的过程中,提升资本边际产品使经济恢复均衡态的可行办法,只能是增加相对于过多资本存量的过少的劳动力,基于此,财政政策可以通过补贴生育、扩大教育科研和医疗卫生开支发挥作用。

关键词:人口负增长;长期停滞;货币政策;财政政策

作者殷剑峰,对外经济贸易大学金融学院教授(北京100105)。

引言

“长期停滞”一词源自1939年美国经济协会(American Economic Association)主席Alvin Hansen:人口增长率的持续、快速下滑将严重影响资本形成,进而导致持久的失业和经济停滞,没有任何自然力量可以使经济恢复到充分就业状态。在资本形成中,Hansen指出,人口增长率下降对住宅建设投资产生最为直接的冲击,并将波及市政公共设施、必需消费品的生产投资等其他领域。“长期停滞”概念提出来之后不久,即爆发了第二次世界大战,这场战争摧毁了许多国家的存量固定资本。随着战后大规模的投资重建和人口的快速增长,投资不足的问题烟消云散,长期停滞也就迅速被淡忘——尽管当时有文章提醒,这远不是一个业已消失的话题。

第二次世界大战后最先遭遇长期停滞的典型案例就是日本。在1990年泡沫经济危机爆发后迄今的30年时间里,日本实际GDP几乎零增长,名义GDP负增长,总需求中投资萎缩的程度最大,投资萎缩又造成私人部门信用活动萎缩。根据Ito的总结,日本长期停滞有四个典型特征:第一,实际增长率小于潜在水平,意味着存在负的产出缺口和非自愿失业;第二,自然利率下降到实际利率水平之下;第三,名义利率持续下降并遭遇零利率下限(zero lower bound on nominal rates,ZLB);第四,通货紧缩,尤其是耐用消费品、住宅等资本品价格持久下滑。Ito认为,发达经济体都在“日本化”(Japanization)。全球金融危机之后,长期停滞成为发达经济体普遍关心的话题。美国前财政部长Summers认为,停滞可能就是整个发达经济体将面临的新常态。与正统教科书中描述的经济周期性下滑相比,这种停滞有两个完全不同的特点:其一,这是长期现象,而非短期的周期波动;其二,自然利率(在充分就业情况下的真实利率水平)持续下滑,并可能永久为负值。

造成长期停滞的主要因素就是发达经济体面临的人口老龄化。老龄化不仅会从供给侧导致经济潜在增长率的下降,而且,更会从需求侧导致总需求的持久不足乃至持久失业。关于总需求不足与长期停滞的关系,有关文献认为,关键在于过多的意愿储蓄和过少的意愿投资。其分析逻辑是两套利率间的关系:其一是由意愿储蓄与意愿投资均衡决定的自然利率;其二是金融市场中由货币信用供求决定的名义利率,扣除通货膨胀因素之后,这个名义利率对应着另一个真实利率。正常情况下,自然利率与金融市场中确定的真实利率是相等的——这是经济保持充分就业的条件。但是,金融市场中的名义利率存在ZLB,在通货膨胀率一定的情况下,ZLB又确定了一个真实利率下限。当意愿储蓄超过意愿投资使得自然利率不断下降,并最终下跌到真实利率下限水平之下时,由于金融市场中所决定的真实利率下限高于让经济达到充分就业水平的自然利率,经济就呈现出总需求不足的特征。

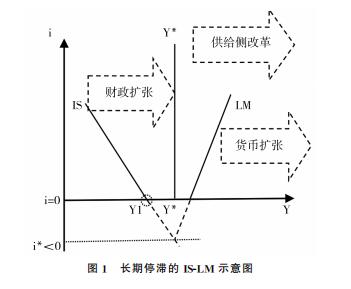

对于供求两侧的讨论,可以放在一个标准的IS-LM框架下说明(见图1)。意愿储蓄上升、意愿投资下降推动自然利率不断下降,在通货膨胀率一定的情况下,这也意味着名义利率的持续下降。当与自然利率对应的均衡名义利率水平i*(IS与LM相交时的水平)跌到零以下之后,ZLB就导致投资需求不足,产出和收入被锁定在图1中IS与ZLB相交处的 Y1,而Y1又低于潜在产出Y*,经济陷入就业不足的状态。此时,如果仅仅立足于供给侧,希望通过结构改革来推动潜在产出水平上升(图1中Y*Y*线右移),那么,在需求不变的情况下,就会造成更大程度的供求失衡和通货紧缩。因此,需求侧分析所强调的相对于过多意愿储蓄而言的意愿投资不足似乎是关键。至于意愿储蓄过多、意愿投资过少的原因,老龄化是个自然的解释:预期寿命的延长推动了意愿储蓄上升,对耐用消费品等资本品需求的下降则减少了意愿投资。此外,金融“摩擦”,特别是去杠杆会加剧储蓄过剩和投资萎靡。例如,Eggertsson等人在一个含有债务上限的世代交叠模型中分析了去杠杆引发的储蓄过度积累。

然而,上述文献中存在三个没有回答清楚的问题:第一,在ZLB状况下,虽然货币政策的扩张(图1中LM线右移)无法继续降低名义利率,但通货膨胀终究是货币现象,为什么货币扩张不能通过提高通货膨胀率来降低真实利率?第二,既然相对于高的意愿储蓄,意愿投资存在不足,那么,为什么不能通过财政支出的增加(图1中IS线右移)推动投资乃至总需求的上升呢?可以看到,率先陷入长期停滞的日本已经采取了20多年的财政和货币扩张政策。全球危机后,整个发达经济体的财政货币政策扩张力度也都是史无前例的。第三,有关文献一直强调的“自然利率”究竟是什么?这在理论上并不十分清楚,在经济实践中更是没有对应之物。有观点认为,自然利率可以用资本边际产品(marginal product of capital,MPK)来代替,但是,在正常的生产函数中,MPK可以无限趋近于零,却无法变成负值。所以,MPK也说明不了为什么自然利率会降到零以下。

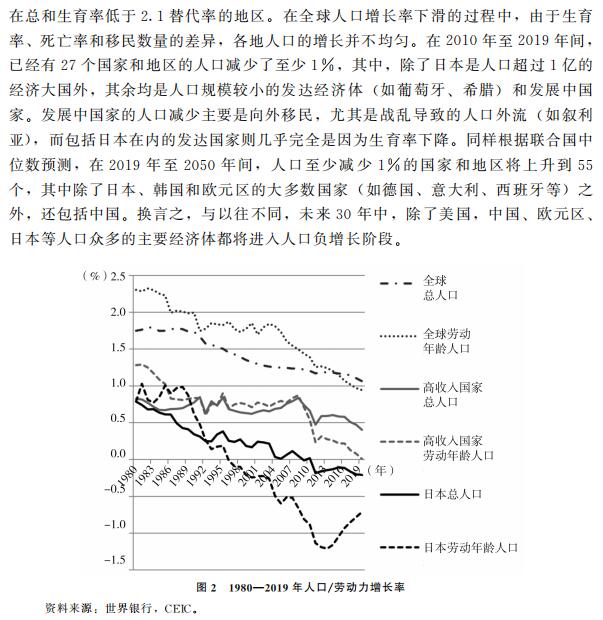

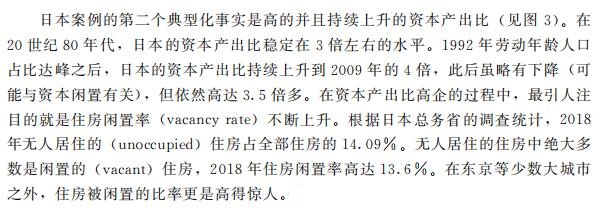

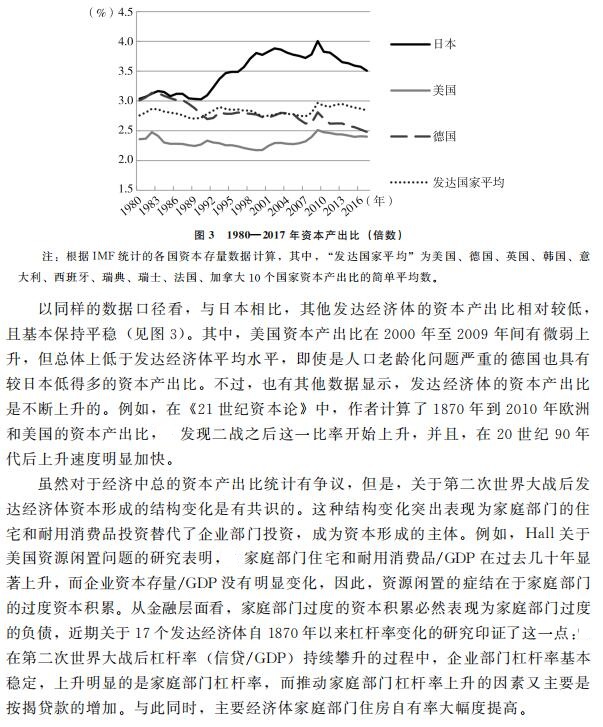

现有文献之所以难以令人满意,一则在于忽视了日本案例中另外两个典型化事实:人口/劳动力负增长和资本产出比的持续上升,二则在于正统的经济模型无法合意地处理这两个典型化事实。现有关于老龄化的文献主要关注的是老年抚养比,而Hansen提出长期停滞的时候关注的是人口增长率的下滑,人口增长率持续下滑的极端就是人口负增长。可以看到,率先陷入长期停滞的日本差不多也同时率先进入人口/劳动力负增长阶段。目前,发达经济体普遍面临的是表现为老年抚养比上升的老龄化问题。在不远的未来几年中,大多数发达经济体、部分新兴经济体(包括中国)将陆续步入人口/劳动力负增长阶段,未来甚至可能出现全球性的人口/劳动力负增长。日本案例中发生的另一个典型化事实是较高且不断上升的资本产出比,而其他发达经济体的资本产出比似乎较低且基本稳定。对于日本案例中的两个典型事实,正统的增长模型几乎极少处理过人口/劳动力负增长的情形,而且,稳态时的资本产出比保持不变,这对应的是不变的MPK和不变的真实利率。

本文第一部分在阐述日本案例的两个典型化事实之后,通过引入非负投资约束和ZLB,尝试在一个简单的世代交叠模型中分析人口/劳动力负增长情形下,“自然利率”——单位资本品回报率持久下跌的机制,以及经济陷入持久下滑的非均衡态,并示意性地说明货币政策和财政政策遇到的问题和可能发挥的作用。第二部分是对中国的启示和理论思考。与日本一样,中国已经于2016年进入劳动年龄人口负增长阶段,不久可能进入总人口负增长阶段,同时,中国的资本产出比在快速上升并接近日本的水平。所以,基于日本案例的讨论对于中国未来经济发展和宏观经济政策应该是有启示意义的。

用传统增长模型来解释上述各种新的典型化事实是有瑕疵的。一方面,在人口/劳动力负增长的情况下,没有均衡解可能是因为忽视了其他变量和机制;另一方面,对于新的典型化事实,或许需要构建超越传统增长模型的新的理论框架。本文希冀就此提出问题,为后续研究抛砖引玉。

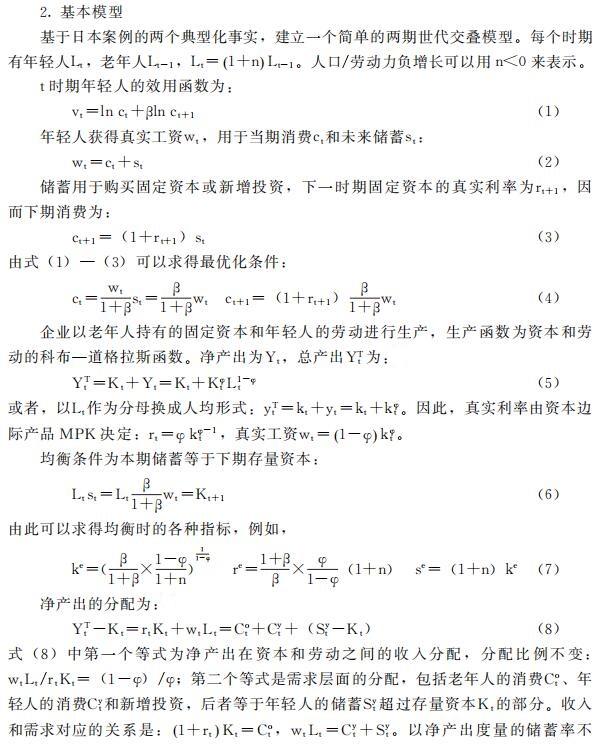

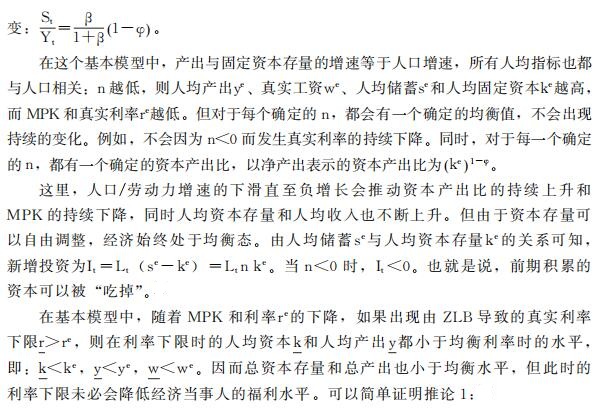

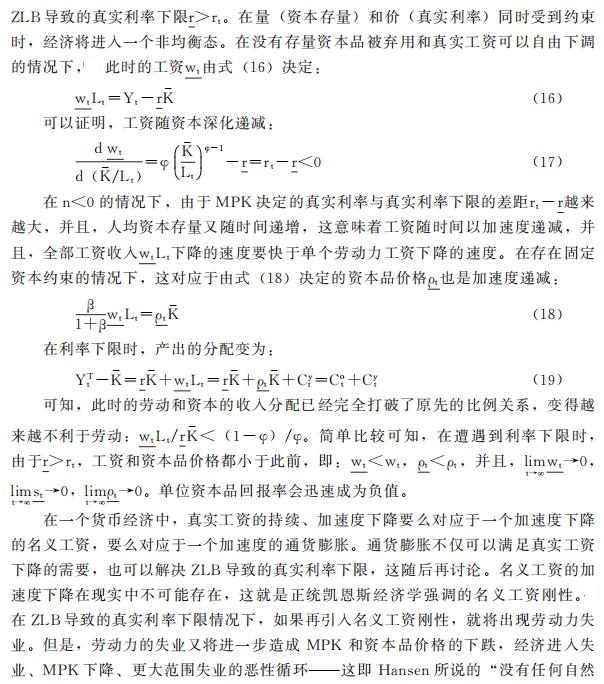

一、人口负增长、资本产出比上升的典型化事实与理论探讨

二、对中国的启示与进一步思考

作为宏观经济学的重要奠基人,凯恩斯一直被认为是只关注总需求尤其是投资需求问题,同时,关于利率问题,凯恩斯的继承者们更多地关注了凯恩斯提出的流动性偏好理论——金融市场中由货币供求决定的利率水平。但是,在《就业、利息和货币通论》(以下简称《通论》)的最后,凯恩斯意识到关键问题还是在于实体经济决定的另外一种利率——资本边际效率:“正是由于资本边际效率的崩溃,所以萧条状态才如此难以治理。在萧条状态延续一段时间以后,利息率的下降固然会成为有助于复苏的重要因素,很可能也是必要的因素;但在目前,资本边际效率已经崩溃到如此彻底的程度,以至于利息率下降到现实上可能做到的水平都无济于事。”不过,凯恩斯认为决定资本边际效率的是“不听控制的工商业界的心理状态”。

本文基于日本案例中的两个典型化事实,即人口/劳动力负增长和资本产出比的持续上升,探讨了非负投资约束和ZLB导致的MPK与单位资本品回报率持续下降的机制,以及经济可能陷入的非均衡态。在这种状态下,由于只能针对总量经济行为,无法应对资本品相对价格下跌的结构问题,货币政策因而难以奏效。同时,财政政策也并非如凯恩斯主义所宣称的那样是万能的,只有支持劳动增进型技术(或者增加人口)的财政支出政策才能稳定MPK与资本品价格,使得经济回到均衡态。就此而言,本文的政策建议与现有文献不同。现有文献认为长期停滞是因为意愿储蓄太多、意愿投资太少,因而需要继续推动投资。与凯恩斯在《通论》中最后的看法一样,本文认为,长期停滞的问题不在于利率太高以至于投资不足,而在于资本产出比太高以至于MPK太低。

就日本案例而言,之所以长达20多年的宽松财政和货币政策都无法将经济拉出停滞的泥沼,需求政策的错误难辞其咎。除了过度依赖货币政策之外,在财政政策方面,如吉野直行等指出,在日本面临严重的老龄化问题时,财政支出依然用于效率愈发低下的基础设施投资。另外,本文的分析表明,在人口/劳动力负增长的时候,代际间的转移支付不能解决劳动力减少和资本品需求不足的结构问题。特别是在遭遇ZLB的时候,收入分配已经倾向于老年人,任何将年轻人收入向老年人转移的财政政策都将恶化收入分配,压低对资本品的需求。但是,根据IMF数据统计,在日本广义政府支出中,以现收现付为主体的社保支出从1998年的15万亿日元增加到2018年的33万亿日元,在财政支出的占比显著上升;同期,有利于年轻人的教育和科学支出一直维持在6万亿日元,占比显著下降。

本文的讨论并非与中国无关。从我国的人口动态看(见图4),2005年后劳动年龄人口增长率快速下滑,2010年劳动年龄人口占比达峰,此后劳动年龄人口增长率即慢于总人口增长率;2015年,劳动年龄人口达峰,此后,劳动年龄人口开始负增长;根据联合国中位数预测,我国总人口将于2027年达峰,此后将进入总人口负增长阶段。在人口/劳动力增速不断下滑甚至负增长的同时,我国的资本产出比于2010年后快速上升。2017年,我国的资本产出比已经高达3.4倍,超过了前述发达经济体平均水平,与日本的资本产出比已经非常接近,这可能意味着我国的MPK在2010年后快速下降到一个过低的水平。

关于中国的人口问题,以往文献更多关注的是表现为老年抚养比上升的老龄化,而忽视了人口/劳动力负增长带来的冲击;同时,以往文献也更多地从供给侧分析老龄化对经济潜在增长率的影响,对于需求侧以及金融层面的问题(如利率和资本品价格)重视不够。2010年后中国人口和资本产出比的典型事实表明,原先由农业向非农业、农村向城市的劳动力转移及其推动的内生增长过程很可能已经结束,中国经济进入基本模型所描述的过程:人口/劳动力增长率的快速下降推动资本产出比的快速上升和MPK的快速下降。如果不阻止人口/劳动力增速的进一步下滑,我国可能很快将进入n<0的阶段。所以,日本案例值得高度重视。

对于人口/劳动力负增长的经济影响,本文只是一个初步的尝试,在理论和政策层面都存在许多有待探讨的重大问题。

第一,从理论层面看,在人口/劳动力负增长的情况下,能否引入其他机制,从而在传统增长模型中找到一个均衡解。例如,在资本品价格负增长的情况下,经济当事人可能会选择放弃资产(如住房闲置)。或者,是否需要抛弃传统模型,建立一个新的理论框架。

第二,是否可以通过引入技术进步来抵消人口/劳动力负增长对资本产出比和MPK的影响。根据IMF统计的各国资本存量数据,日本以及中国资本产出比的快速上升至少目前还没有在其他发达经济体出现,这是因为其他发达经济体尚未进入人口/劳动力负增长阶段,还是因为经济发展模式不同?如果是前者,那么,日本化就是宿命;如果是后者,我们可以观察到的差异是,其他发达经济体(如美国)的产业结构更倾向于不依赖实物资本积累的服务业,投资率也长期低于日本和中国的水平。

第三,在国内资本产出比过快上升、MPK迅速下降的过程中,可否通过资本输出,同其他人口/劳动力众多的欠发达国家进行交换,以获得较高的资本收益。这方面值得关注的案例是德国,尽管德国没有如日本那样发生严重的人口/劳动力负增长,但德国人口/劳动力增速在快速下滑,产业结构也是以需要实物资本积累的制造业为主。然而,德国的资本产出比很稳定,这可能与欧洲经济一体化乃至欧元区的成立有关。

第四,关于人口问题,本文的政策含义很简单,就是鼓励生育。可以看到,在第七次人口普查之后我国已经出台了三孩生育政策。不过,本文也忽略了一个问题:随着预期寿命的延长和表现为健康状况、教育水平的人力资本积累,实际存在的劳动力可能并没有如劳动年龄人口那样快速下滑。近期关于人口和增长问题的一项研究指出,“老龄化”有两种界定方式:年龄老龄化(chronological aging)和生理老龄化(physiological aging)。前者指的是以人为规定的年龄来划分劳动力和老年人,如联合国界定15—64岁为劳动年龄人口,65岁及以上为老年人口,或者如各国界定的退休年龄;后者指的是根据身体状况是否适合劳动来确定劳动力和老年人。随着医疗卫生条件的改善和人均寿命的延长,65岁及以上的许多人群实际上也具备劳动的生理条件。这项研究认为,从生理状况看,发达国家的老龄化并没有那么严重。所以,延迟退休年龄,并通过医疗卫生条件的改善和教育水平的提升,来促进人力资本积累,是避免经济滑入n<0阶段的重要举措。就此而言,未来值得研究的一个方向是测度我国生理老龄化的程度,以及包含人力资本因素的实际可用劳动力数量。

第五,在人口/劳动力负增长的情况下,需要通过财政支出来提高人力资本、支持退休年龄的延长和补贴生育,同时也需要适应财政支出增加和政府负债上升的货币政策,那么,这种财政货币政策的条件是什么?是否只是储备货币国的专利?对此,已经有些初步讨论。

(本文注释内容略)

原文责任编辑:梁华

扫码在手机上查看