摘 要:明清政府一再强调“重农抑商”。从税收角度而言,清前中期的主要财政来源是农业税,商业税主要落实在针对大额长途贸易的榷税,且仅占税收总额的十分之一。1843年户部银库案爆发后,盛京将军禧恩等官员为筹措经费,注意到“重农”之下对农业课以重税、“抑商”之下对商业课以轻税的“不公平”。及至太平天国运动爆发,清政府财政难以维续,户部于咸丰三年初试图推行以商铺为征税对象的营业税——“铺税”,终因遭到部分满洲贵族和汉族士大夫的反对而废弃。但反对意见主要集中在可能会造成社会混乱的实践层面,没有触及商业税征收的合理性。随着“重农抑商”传统政治秩序的动摇,商业税扩张的大趋势难以阻挡。由此,厘金出现并推行全国。商业税在国家财政中所占比例扩大,超过了农业税,晚清的财税结构发生转变。商人虽然无法从税收公平性角度反对以厘金为代表的商业税,但他们的抵制是困扰晚清政府的一个重大问题。

关键词:财政;咸丰朝;商税;厘金;重农抑商

作者任智勇,厦门大学历史系教授(厦门361005)。

明代以降,“士农工商”的社会秩序发生了一定程度的变化,“商”的地位有所提升,其社会职能也在一定程度上得到主流观念的认可。但与其地位上升几乎同时发生的是,财政结构中的商业性税收比例却较宋代显著下降,除了针对大额长途贸易的榷税,明清两朝都没有明确的大额商业税收。这就出现了一个与“重农抑商”的政治秩序相悖的税收现象:明清社会的基础是农业和农民,但绝大部分的税收都是针对他们;工商业者地位较低,其赋税也较低。这使得税收结构的公平性遭到质疑。明代统治者也曾进行过征收商业税的尝试,但都因用人不当、理念抵牾等原因而以失败告终。清代的商业税额比明代有了很大增长,但也仅限于针对大额长途贸易的榷税, 生产、短途贸易、销售等其他环节的商业税率极低,甚或没有。虽然商人仍须向统治者捐输、报效,但这种税收结构与“重农抑商”的政治秩序相悖的情况依然显著。

迫于财政压力,晚清政府屡次尝试征收商业税。道光二十三年(1843),因户部银库亏空巨大,时任盛京将军的禧恩提议征收“商税”,户部以可能“扰民”而加以否决。咸丰三年(1853)初,迫于太平天国运动、河工等造成的巨大财政压力,清政府在商业税领域又进行了一次尝试。在此过程中,关于商业税的诸多问题得到了澄清,却终因商人和部分官僚的反对而功亏一篑。八月,雷以諴在扬州推行商业税的变种——厘金,此后,各省大员将厘金逐步推广到全国。清末,厘金已成为清政府最大的税源之一。商业税在国家财政中所占比例扩大,超过了农业税,晚清的财税结构发生转变。财税结构转型的思想虽与西方近代经济理论有一定的契合(如公平性、税负转嫁等),但其基础仍是传统经世观念。

自胡寄窗、赵靖等学者以来,国内学界关于清代经济思想史、财政思想史已有较多研究。这些研究集中于思想家的论述,对于清政府政策的阐述较少,政策中体现的思想未能深入考察,尚有一定的探讨空间。而在厘金史的问题上,自罗玉东以来学界多认识到厘金与商业税的关系,但厘金在起源之初与京师“铺税”、江北大营的纠葛,反对者在税收公平性角度的沉默仍值得深入探究。本文拟在思想、政策层面就晚清财税结构转型展开讨论。

一、清代的商贾与商税

“崇本抑末”是否在清代的政治秩序中得到坚持,是一个仍需讨论的问题。也就是说,在一般认知之外,研究者仍需要考虑清政府是否对非官营工商业征收重税或采取其他经济、政治手段,以达到抑制商业发展的目的;就商业税而言,则涉及清政府对非官营工商业采取的具体征税手段和方法是什么。

既有研究认为,“崇本抑末”“重农抑商”的传统思想在理论层面自宋代开始已有了一定程度的变化。如南宋叶适与其他事功学派的思想家们对商业和商人地位与角色进行了新的解读,“夫四民交致其用而后治化兴,抑末厚本,非正论也”。胡寄窗认为,“这是重本抑末观点流行了一千多年之后第一次被否定”。叶坦在《富国富民论:立足于宋代的考察》一书中也指出了宋代士大夫阶层中存在大量对商人阶层地位的论述。到了明清时期,社会主流思想仍是“崇本抑末”,但部分士大夫的思想已有了较大突破。王夫之公开否定农业单一税,认为“农一而已,其他皆以为率”。他重视商业发展,“大贾富民者,国之司命也”,从“人各效其所能”原则出发,主张扩大商税征收,从而达到“通四民之有余、不足、劳逸、强懦而酌其平乎”。黄宗羲进一步提出了“工商皆本”论。对此,胡寄窗、赵靖等学者已从经济思想史角度进行了详尽分析。总体而言,明清之际启蒙思想家的观念并不占据主流——至少没有落实到政策层面。清代的赋税仍以农业税为主,纳税的主体仍是农民,但这至少是一个不将“商”排斥于外或置之于下的开端。

此外,一些学者从社会文化史的角度探讨了这种等级秩序。赵靖认为,“明清时期士商合流的趋势,促使明清商人贾儒相通新观念的形成”。除了上述人物外,颜李学派王源的思想更是走到了另一个方向。王源将民分为五类——“士、农、军、商、工”,他认为“重本抑末之说固然,然本宜重,末亦不可轻。假令天下有农而无商,尚可以为国乎!” 可见,明清时期商人在“士农工商”社会层级中的地位得到了一定程度的提高,“抑商”并非当时的主流,“重征商”在明清时期并没有成为国家的基本政策。

在讨论清代的商业政策时,雍正帝的一条谕旨流传较广,常被视为清代抑商政策的重要依据。“朕观四民之业,士之外,农为最贵。凡士工商贾,皆赖食于农。以故,农为天下之本务,而工贾皆其末也。……虽不必使为工者尽归于农,然可免为农者相率而趋于工矣。”但笔者认为这条谕旨似乎不能充分说明清代长期实施了抑商政策。究诸史实,一方面雍正帝在位时间较短,仅13年;另一方面该谕旨并未落实到具体的税收政策中。类似与之相悖的观点在清代皇帝的论述中并不鲜见。例如,乾隆帝一方面对商业、商人颇有微词,“商贾计尽锱铢,惟知网利”,“崇本抑末,乃古帝王治天下之常经。商贾贪利病民,亦国法之所当惩者。但朕念众商乃无知愚人,当先加以化导,冀其醒悟”;另一方面他又说,“商贾阜通财贿,亦未尝无益于人”,“夫商贾即百姓也。朕一视同仁,并无区别”。

笔者认为,无论乾隆帝是否看重商贾,但他认识到了商业的重要性和发展商业的必要性。事实上,清代的榷税即是在乾隆朝高速增长:从顺治九年(1652)的100万两增至乾隆三十一年(1766)的540万两。嘉庆、道光时期,皇帝在公开话语中,对商业和商贾的态度显得更为温和。“朕于本年(嘉庆四年)降旨将各处关税盈余量为酌减,原以加惠商民,俾资宽裕。”“四民各有本业,内修伦纪,外奉王章,即为致福之本。”“农工商贾各安其业,事惰则议惩。”其目的是稳定榷税的征收,保障总体财政收入不下降。

被经济史家称为“嘉道衰微”“道光萧条”的嘉道时期, 财政税收也出现了诸多问题,榷税的衰减即是其中之一。为了应对财税困局,嘉庆四年(1799)实行榷税定额制,“将各处关税盈余量为酌减”,以扭转税额不断减少的趋势。嘉庆、道光在财政节余不足的情况下,并没有大幅提升商税,而是试图在“恤商”与“裕课”之间达成某种平衡。

在清代的商业税收中,最重要的是榷税,但“商税”“落地税”等名目也存在,这些税种名目繁多但税额很小。例如,在经济较为发达的江苏,各种名目的商税和杂税全年定额合计不过16700两左右;江西的牛税、酒税等合计680余两;而在经济不太发达的陕西,牲畜税、磨课合计9400余两;贵州杂税全年定额12500余两。在清朝前中期财政四大税源(地丁、盐课、榷税、杂赋)中,榷税是增长最快的税种,在整体财政结构中占据越来越重要的地位,也是使其税课总额保持稳定或增长的关键。清代的官员们对征收商税尤其是榷税持支持态度,他们的反对意见集中在榷关关员的征税手段上。如康雍乾三朝名臣甘汝来曾在奏折里写道:“商贾通有无以便民,司市贡货贿以足赋。故关津有过路之税,镇集有落地之税,酌其所获利息之多寡,不过十取其一以充赋课。下不病商,上可益国,由来久矣。”

综上所述,“重农抑商”的传统经世观念在清代出现了转变。在坚持“农业乃国之根本”前提下,清代统治者对商贾和商业的态度前后有所变化:雍正帝虽然试图压制商业的发展,但其继任者或因观念不同,或迫于财政压力,对待商业的态度相对温和,并未一味施行高压政策。在实际的商业税收政策中,除榷税外,并无其他大额商业性税收。在清代前中期,清政府财税所得大致可以应付承平时期的开支并有所结余,而捐纳、捐输又可大致应付灾荒、军事等临时性开支。因此,清政府并未将商税纳入可能的增税范围。若从整体财税结构看,商税无疑是一个巨大的税源空白,也意味着此后统治者可以由此扩展新税源。正如罗玉东所言:“咸丰以前,商税之源未被朝廷充分利用,故至咸丰初年财政万分困难之际,目光锐利之人,乃得采之以为税源。”

二、商税的初步设想及废弃

道光二十三年,户部银库案爆发。为弥补巨额亏空,盛京将军禧恩奏请征收商税:“理财之道,当崇本而抑末。地丁出于农民,税课取诸商贾,实为制赋之常经。在昔有关市之征,今关有征而市无征。《周官》亦有‘任商以阜财货’。今仅税行货而不课居货之贾。农民终岁勤动而什一之赋亘古为昭,乃富商大贾坐拥丰资,操其奇赢以攫厚利,竟无应输之课,殊不足以昭平允。”禧恩据此提出了农民与商贾在赋税缴纳上的不平等。他以《周礼》为据,认为一个运行良好的社会应是“农耕为本,工商为末”,因此征收商税符合公平性原则。禧恩和西方古典经济学家都认识到了只有农业税而没有商业税的不公平性。他认为在清政府的税收结构中,仅有针对行商的榷税,而无针对坐贾的“市税”并不公平。为改变这一状况,禧恩提出了解决办法:“其实有资本在一千两以上者,计其余利岁可得银百两,仍按什一之制,每年征课银十两,资本多者以次递加,其原有行帖即不再征帖税。……其要在地方大吏择人善任,勿琐屑苛求,勿通同循隐。……果能实力奉行,统计征商之赋,每岁约可得银数百万两。既不失政体,亦未累及闾阎,而于储备大有裨益。”

禧恩提出的征税具体方法是对资本中等以上的商人(以坐贾为主)征税,其效果是每年可多得数百万两白银。其税率类比农业税,为什一税制,即收益或利润的十分之一,约合资本额的百分之一。他认为这样的税制算不上苛敛,效果会比较好。禧恩显然对清代商业没有深入了解,奏折中的论述多有不确之处。他关于征收商税的叙述有混淆或不理解资本税、利润税和经营税之间的区别之嫌,只是说资本可得什一之利,而税率为利润的十分之一;另外,他对利润的估计脱离实际。禧恩在这里使用的“余利”一词,大致可理解为年度净利润。我们一般认为古代中国的商业利润是十分之二,即“治产业,力工商,逐什二以为务”。通过对近代商业的系列研究可知,虽然国内的商业利润率并无较为令人信服的估算,但从多个部门、地区的估算来看,都是远高于什一之利。当然,也可以认为禧恩的表述是有所保留的,他认为“就其利之最轻者论之,千金之本,可得百金之利”。这一认知并非禧恩首创,无论是以利润为基准的征税,还是五十贯以下免征,抑或官府给予商户执照,都可以在清代思想家王源《平书》中看到痕迹。

禧恩征收商税方案呈奏后,道光帝朱批:“军机大臣会同该部议奏。”在议复折中,领衔军机大臣穆彰阿等人认为“窒碍难行”,确认商人资本需要派人核查,佐杂人员四出会生事、扰民(商);坐贾的商品已经在榷关纳税,再行纳税就是重征;即使纳税较轻的当铺,平时也会劝捐,若行征税,缓急之时难以报效;而且还会涉及“转嫁”,累及小民。因此,认定此法“恐于课税未及充裕,事势转致纷更”,“应请毋庸遽议施行”。于决策者而言,他们忌惮征收过程中胥吏插手,导致社会秩序的紊乱。

道光三十年,户部银库库存银约844万余两。咸丰元年,太平天国运动爆发后,战费和各省防堵经费将户部银库存银迅速消耗殆尽。咸丰二年七月,例外军需开支达1600万两;到年底,包括河工另案在内的例外开支总数达到2258万两,不得不动用内帑200万两。此时,身为掌管度支的户部尚书,禧恩开始在户部宣传自己道光二十三年的征税方案。为了扩大税源,缓解财政匮乏,户部官员对此进行了讨论。回京请见的前江西巡抚陆应谷向户部堂官介绍了第一次鸦片战争时广州征收商铺税的情况:“广东当夷鬼求进省城时,在城绅士向铺户议抽一月租钱,共鸠集四十万串。后入城之议中止,此项尚存而未用。”这个方案与禧恩的原有方案颇为吻合,对其商税征收也有一定的推动作用。在此之后,户部官员还曾与数位督抚有过沟通,督抚们也认为禧恩的方案可行。

道光二十三年,禧恩看到了商税征收的必要性,他的奏请虽然被枢臣们否决,但其否决的依据也仅在于征税人员可能的“骚扰”以及引发市场混乱,并未否定商税征收的必要性和公平性,这就为商税的再次提出埋下了伏笔。当禧恩于咸丰二年重入中枢掌管度支时,面对更为严重的财政危机,再次提出征收商税自是水到渠成,他所需解决的是如何在士大夫中取得共识,如何合理设计征税手段,但如何避免商人们的反对,似乎并未在考虑范围之内。

三、商税的奏请与颁布

清政府对商税的推行较为缓慢。户部一方面认为应开拓新税源,“若欲为军饷而筹,必得一二巨款,方克有济”,“与其增民赋,不如收铺租,亦两害择轻之意”, 另一方面则是迁延日久的讨论。自咸丰元年十二月起,断断续续绵延了近一年之久,直至咸丰二年十二月才开始密集讨论铺租(铺税)之事。

禧恩身故后,于咸丰二年十一月十七日接替他担任户部满尚书的文庆,继续推动铺租——其主体思想与禧恩十年前的上书类似,并与户部侍郎王庆云商议具体细节:资产估算时由各商铺自行填写“照票”,地方官员统一编订档册作为凭证;税款经手人不用胥吏而用户部官员。十二月二十八日,户部草拟铺租之事外泄,兵部右侍郎李嘉端私下表示反对。当时,咸丰帝因财力不继而焦灼不堪,以致咸丰三年正月十一日王庆云面奏之时,急切询问此事是否可行。当王庆云回答得模棱两可时,咸丰帝追述:“有人说行得者”,意图让王氏表态支持并积极推行。咸丰帝的积极态度在一定程度上推动了户部的后续行动。

除户部的行动外,伊犁参赞大臣布彦泰于咸丰二年十二月十一日上奏,“请行商税以裕经费而济急需”。在这份奏折中,布彦泰的说法与禧恩非常接近。他首先指出农商税负之间的不公平,“农商劳逸甘苦相较,判若天渊”。其次强调市征与关征的不同,着意针对前述穆彰阿的议复折,“关津所税者行贩之商,并非坐售之贾。行贩者既应纳税,坐售者亦宜输将,方为画一”。布彦泰规划了具体的征税办法:“凡有牌匾之铺户,每月各征银一钱,核其所获之利不及万分之一,似于生计并无所碍。”这显然高估了坐贾们的获利能力——每月超过千两。他还过于乐观地估计了可能的财政收益,“每月即可增经费数百万两”。

咸丰三年正月十一日,咸丰帝于折后朱批:“交户部议覆。”户部官员见到奏折后颇为兴奋,王庆云认为“自康熙五十年丁归地粮之后,农民偏苦百有余年。今日以贸迁之有余,佐地利之不足,情理与运会合,变法之机,或在于是”。总体而言,户部官员在讨论征收商税时,对布彦泰的方案“多以为可行”。但他们对于如何施行仍多有争论,咸丰帝于是让各部门再详细讨论,但实际还是由户部主导议程,以拟定一个更具操作性、各部门协同的征税方案。实际执行者是户部侍郎王庆云。户部的原折已不可见,但从王氏的记载大致可知部分内容及其讨论过程。

咸丰三年正月二十九、三十两日,王庆云与户部官员商议修改铺税章程中“不合理”之处:户部中低层官员需参与征税等环节;参与此事的官员另给津贴(工食银);发给商贾的“照票”要确定式样。二月初一日,户部官员开始与步军统领衙门、五城御史合议此事。两处衙门均乐于成事,甚至表示愿意直接参与。

二月初二日,户部官员商定次日即将上奏的铺税各条款。二月十一日,大学士、九卿集议添兵筹饷事宜,户部所提八条中涉及京城商贾捐输、京城铺租、京城收铺户税捐两月等与商税相关的事宜。当日在京城征收商税的公文发布,户部于二月十三日对外张贴商税章程以告知百姓商贾。

此时最终通过商税章程,还可能与外朝的两份奏折有关。二月初六日,御史黎吉云上奏“条陈时务”折,提出了八条应对战争的措施,其中第三条涉及度支问题,在此条中除了讲核实支出(“节虚糜”)、九成减平支发等节流方法外,还提议将“分户口为三等……除下户全不输纳外,上户每日输钱十文,中户五文”,他乐观地估计了可能的收益:“每月可得五百余万金,每季(年)可得六千余万金。” 黎吉云的提议其实更接近人头税而非商税,中枢对此也较为重视:“摘抄筹款一条随旨交。”

二月十二日,翰林院侍读德瑛上奏“请议增贾税”。德瑛认为若按照布彦泰的商税设计,不过“每月征银五万余两,为数甚少,断难济大军之用”。因此,他认为应在布彦泰提出的税率基础上提升十倍,上户、中户可“每月征银一二两,断不致病累商贾”。德瑛试图一次性解决度支问题,有急躁之嫌。但他的陈述中有几个方面值得重视。一方面是税收与物价之间的关系。他认为商业税未必会造成物价飞涨,“四民多费无几,而于军饷则宽备有余,是寓捐输于无迹之中”。而且,“税价虽轻而市侩亦未必不增物价,使在上居其虚名,在下获其厚利”,价格过高也会造成有价无市,商人不会过度抬高价格,因此“无任意抬价之患”。这可以理解为德瑛对税收与物价之间非线性联系的阐释。另一方面,他还提出增加税收的合理性:“贸易之事,全赖世界升平,若不藉朝廷兵力,谁能荡平贼氛。”他将税收与政府对社会秩序的保障联系在了一起。

这两份奏折都被咸丰帝下发群臣讨论。咸丰三年二月十三日,商税章程对外公布,京城上下开始对铺租、行钞事议论纷纷,这与支持者的预估大相径庭。

户部汉尚书翁心存回避参与商税章程的讨论和拟稿,他在二月十五日的日记中记载京师的情况:“户部奏请商贾捐输、征收铺税正在举行,又议收房租、行官票,尚未奏上,而都中人心惶惑,纷纷持票取钱,钱铺关闭者连日已百余家,此风断不可长,而该管各衙门不知禁遏,可叹也。”次日,又有京官记载:“近又议商捐、铺税、钞币诸政……商贾恐由此受累,已歇业者,日或数家,或数十家,大小行店,一月之间,已数百家矣。……铺户相顾张皇。” 显然,一场风暴正在形成。

综上所述,自第一次鸦片战争以来,清政府内外交困,财政入不敷出,农业税已无法满足巨额财政支出,“重农抑商”的传统政治秩序受到冲击,而征收商业税被认为是快速且有效的解决途径。在禧恩与文庆等户部高官推动下,清政府的一些官员们对既有财政体系提出了质疑,认为由农民承担国家主要税收、富裕的商人税收较轻的赋税格局不合理。他们以《周礼》“关市之征”的记载作为自己的立论之基,而实际则是王源《平书》的思想。除户部外,中枢各部院与各省大员的表态与上奏使得商税的征收显得理所应当,且作为弥补财政不敷的良策妥善可行。但当真正颁布推行时,却在京师引起了巨大的不安。

四、商税的废弃

清政府的财税结构以农业税为主,商业税为辅;商业税中又以“榷税”为主体;各榷关的核心政策是“恤商裕课”,实际运行中对于商业并非应征尽征,而是尽量留有余地。自太平天国运动爆发以来,清政府进行了多方面的筹划以求弥补财政亏空。这些计划中最重要也最有成效的是捐输,其余规划或成效缓慢(如开矿),或易于导致混乱(如以银抵罪),但捐输的成效能否持久仍待讨论。其时,最为中枢所重视且可能持久的是商税和铸大钱、行钞。三者几乎同时筹谋,也为京师官商各界所闻。

禧恩、王庆云等户部官员认为,要改变度支困窘的局面,需要寻找到一种或几种可以带来巨大财政收入的税种(纸钞、大钱也可以理解为“铸币税”)。关于商税,其直接思想来源是王源的《平书》;其依据是《周礼》所述“关市之征”中的“市廛之征”;其核心理念在于税收的公平性,针对了明清农商间的税负不均;其手段在于征收“铺税”等销售领域的税种。而向商人征收铺税是违背了原来税率极低或不征的惯例的。咸丰三年二月中旬商税推行后,该政策遭到大规模反对。异议者以何为据反对商税,是值得深入考察的。

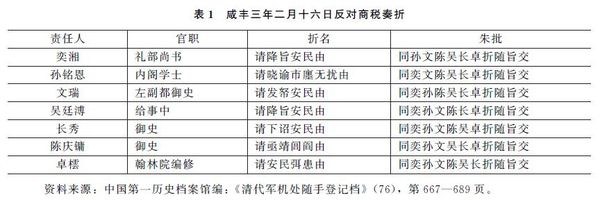

目前所见,咸丰三年二月十六日礼部尚书奕湘等七人同时上奏(实际撰写时间当在二月十五日前),以“安民”“靖闾阎”等名义对商税和钞法提出异议。除此之外,可能还有其他人以面奏或其他方式表达异议,笔者谨就这七份奏折进行分析(见表1)。

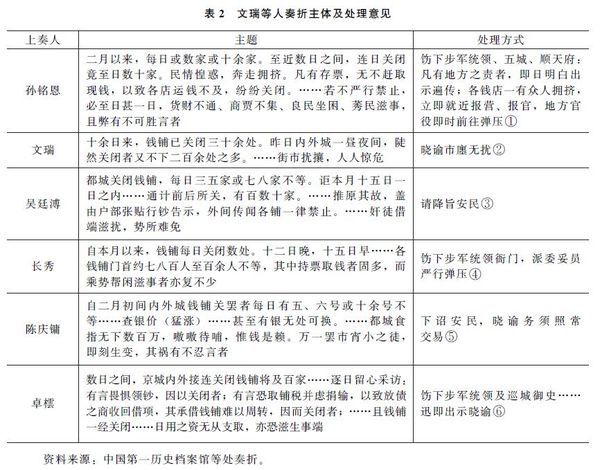

笔者考察了这七人的生平,他们在年龄、籍贯、职务等方面都有较大差别,因此也难以明晰他们何以同声共气,遑论何人能推动他们集体上奏。那么我们不妨先将他们之间可能的勾结放在一边,先探寻其话语之中的共同之处。笔者找到了除奕湘外文瑞等六人的奏折,可借此一窥他们所代表的反对者的依据(见表2)。

六份奏折间颇多抵牾,如商铺的关闭,少者曰“将及百家”,多者曰“二百余处”,但都同时谈及较多钱铺关闭,并描绘了可能导致社会动乱的前景:“街市扰攘,人人惊危”“货财不通、商贾不集、良民坐困、莠民滋事”“其祸有不忍言者”“恐滋生事端”。他们提议的解决办法仅仅是请咸丰帝谕令步军统领衙门、巡城御史等机构或晓谕或侦讯。这些手段都无助于迅速平息事态。因此,虽然只有卓橒提及钱店关闭源于颁布铺税,但咸丰帝很快宣布停止铺税的推行。

此外,我们也可通过这六份奏折清晰地看到,朝廷中的反对者对于商税无法提出理论层面的反对意见——无论是从统治的角度还是经世济民的角度。他们只能通过描述现实的混乱和未来的不可期,希望最高统治者放弃以铺税为主体的商税征收。

咸丰三年二月十六日清晨,咸丰帝匆忙颁布了一道明发谕旨。此谕很长,且违背一事一谕的惯例,将多个事件糅合在一起讲述。笔者此处引述其中与商税直接相关者:

谕内阁:……近日户部请饬京师商贾捐输;布彦泰、德瑛前后奏请酌收商税;黎吉云奏请按户输钱。虽为急筹国用起见,惟思京师商贾资本不尽充裕,且有在本籍业经捐输者。至各省钱粮、地丁并征著为定例,若再按户征收,事类重科,且恐吏胥滋扰,重累吾民。朕夙夜思维,无济时艰,徒妨政体,甚无谓也。况近来中外臣民呈请捐资助饷者,络绎不绝。朕复躬行节俭,自可渐冀充盈,何必遍事搜求,致令愚氓转生疑惑。本日据(奕湘等)……具奏,京城内外现在商民情形各折所称银钱铺户现多关闭,或系无业之徒布散谣言,藉端滋扰;或奸商乘机歇业,贻累他人;亦恐因时议商捐商税等项。道路传闻,以致群相疑惧。朕念切安民,岂可令京师首善之区商民失业。所有……劝谕京师商贾捐输各条,均著毋庸置议……

这份谕旨首先回避了户部开征铺税的问题,进而回避了开征商税过程中咸丰帝本人的责任。其叙述大旨是征收商税“无济时艰,徒妨政体”。原因有三:商贾资本不充足,既在本籍捐输又在京师纳税会损害商业;按户征税与地丁系重复征收;胥吏在征税时会扰乱商业秩序。咸丰帝通过谕旨表示,财政匮乏的问题可通过自己“躬行节俭,自可渐冀充盈”。但这份谕旨否定商税之余,却仍将行钞之事坚持了下来。对于这个问题可以在两个层面理解:咸丰帝与中枢大臣们看透了这些反对者的真实意图,他们不过是借着钱铺的关门反对商税的启征,满足他们停止征收商税的意图,从而继续行钞和铸大钱的政策;咸丰帝等人认识到商税启征的巨大麻烦,通过停止征收商税满足反对者的部分意愿,以继续能为政权带来更大收益的行钞、铸大钱。但这份谕旨没有否定征收商税的伦理基础,即公平性,罢征只是因为“事类重科”,以免“愚氓转生疑惑”。

在这些反对力量中,反抗最烈,或者说异议最大的是满洲官员。其原因我们可以从八旗官员和京城商人之间的密切关系略窥一二。赖惠敏的研究指出了皇室与商人之间的密切关系:皇室不仅从商人那里拿到巨额捐输、报效,还通过内务府拥有自己的商人体系——皇商,甚或自行开设当铺等。刘小萌的研究则发现,根据咸丰元年秋季八旗查报《住户铺户庙宇约计总数》,京师内城有住户76443户,其中铺户为15333户,高达总数的20%。这些铺户多数当属于旗人,除了一些普通旗人参与商业,相当一部分商铺、当铺当为满洲高官、贵族所有。这些对旗人,尤其是京师旗人的研究让我们明白,从皇室到普通旗人都深度参与到了京师的商业活动之中。笔者孤陋,未能见到七位上奏人直接参与到商业活动中的资料。但从已有研究看,满洲权贵参与到商业活动中是常态,而且“旗人经商,具有隐蔽性。多采取代理方式,有条件者由家人出面代为经营”。而清代的京师商业还呈现出自己的特色:“巨商多与官府有联系,有些商人本身就是官僚。” 他们无论是对商业的理解,还是在现实生活中,都没有商业活动应纳税的意识与经验,且其收益也会因此而受损,自然产生抵制甚或反抗。

商税经过重重讨论得到了咸丰帝的谕允,但在颁布的第四天便被废止了。此前,顺天府大兴、宛平县令曾提醒户部堂官们:“京师大市肆,赀本多出自王公巨室中,阻挠谤议,不可以理喻势禁”, 这个预警终落为了现实。

从1843年禧恩提议征收商税开始,王源 “行商、坐贾”均需纳税的思想在百年后进入了政策层面,由“农商一体”而来的公平性得到了士大夫阶层的认可。由“农商一体”推而广之,“国民全体纳税”似乎是应有之义,但士大夫、权贵先行将自己置于征税范围之外。在开征铺税前后,官员们在舆论、征税手段等方面存在诸多缺陷,引发了市场的混乱。商人,尤其是背后有诸多八旗贵胄、士大夫的京师商人的抵制、反抗,最终造成了商税旋起旋废的局面。扬州同样也有很多士大夫反对,而雷以諴得以推行厘金,可能与当时战乱之余士大夫多逃亡外地有一定的关系。

五、厘金的创设、推广及后续影响

当京师最终停征商税之时,雷以諴作为“巡查黄河口岸”以防太平军向北方渗透的都察院左副都御史已在南下的途中。咸丰三年三月初六日,雷以諴抵达清江浦,因得不到南河总督杨以增的支持,随即于四月二十日左右南下扬州,并着手招募壮勇。他于五月十七日补授刑部右侍郎,江北大营“帮办军务”。至七月底,所部已达四千余人。而其劝捐及各处所得甚至不足军需的五分之一。于是,雷以諴从咸丰三年八月开始在所辖范围之内的仙女庙等处征收厘捐,但直至咸丰四年三月,他仍以劝捐的名义奏报。

咸丰三年十一月底,太平军援军大破江北大营,顺利接应扬州城内的太平军守军曾天养部撤离。清廷“剿灭”扬州太平军的战略破产,且期间清军的哗变更是让清政府颜面尽丧。雷以諴与江北大营总统琦善互相展开了多轮攻讦,直至清政府于十二月初四日、十八日在谕旨中宣布“琦善、陈金绶、雷以諴、慧成均著革职,晋康,查文经著一并革职,戴罪自效”,(琦善)通筹全局……相机酌办”。雷以諴被迫放弃对军功的追求,转而尝试通过展示自己的理财之能重获咸丰帝的信重。

咸丰四年三月十八日,雷以諴发出两份奏折,一份为“军需紧急,试行商贾捐厘助饷,业有成效,应推广照办,以裕军储折”(另附清单);另一份为“军需竭蹶,急宜统筹全局,因时变通,藉助兵饷折”。前折解释了推行厘金的急迫性与可行性。在奏折中,雷以諴先是阐述清政府财政难以维系的局面,“自粤匪窜扰以来,地已十省,时及四年。各处添兵,即各处需饷,兼之盐引停运,关税难征,地丁钱粮复间因兵荒而蠲免蠲缓,国家经费有常,入少出多,势必日形支绌……(劝捐)特为时既久,精力已竭,诚恐未能源源接济”。为此,清政府只能打破常规,对商人征税。在厘金的可行性方面,雷以諴认为“其无损于民,有益于饷,并可经久而便民者,则莫若各行商捐厘一法”,并向咸丰帝保证,开征数月以来,“商民相安,如同无事”。在奏折后的清单中,他作了进一步阐述:“(捐厘之后)买者所费无多,亦断不以为苦。查各行铺户平常多有抽厘办公之举……于商民两无妨碍。”他还以林则徐昔年的“一文愿”为修辞,并保证“统俟军务告竣,再行停止”。后折解释了厘金征收的现实合理性:首先是形势所需,“军需如此拮据,势不能不变通办理”;其次是形势许可,所部防区为扬州“东面后路”,可以“减勇而佐兵糈”,最终“专以筹饷为要务,纵不能十分足敷官兵之需,亦可藉以陆续添补,而琦善亦得专力防剿矣。”

奏折呈报之后,咸丰帝谕令江苏前线的文武大员自行决定是否推行,江苏大员没有积极响应。雷以諴在八个月后请钦差大臣胜保另上一奏片,奏请咸丰帝饬令“统兵大臣督抚仿照雷以諴办理抽厘济饷”。奏折后还附有两份章程。这份奏折及清单与三月所上奏折最大的区别在于从针对商铺本身(坐贾)征税转向了坐贾、行商并征,且以后者为主。也就是说,厘金从仿照京师的商税转向了仿照传统的榷税(通过税)。

此后,厘金制度逐步推广到全国。在这一进程中,厘金制度不断遭到攻击,裁撤的呼声不绝于耳,但在这些声音之外,除了因倚赖厘金而沉默不言但坚决推行的地方大员,也有诸多舆论认为需要改变的是办理厘金的细节,而不是完全裁撤厘金和厘局。例如,云南道监察御史王书瑞于同治六年(1867)上奏:“谓厘捐之无一非弊者,谬也;然竟谓厘捐之一无所弊,则不可。”正是因为有此类的声音,中枢也于同治七年七月十六日以明发谕旨宣布中外,“厘金一项……迫于时势不能概予裁撤……酌留大宗,撤去分局,遇有零星杂贩,概免抽厘”。由此,中枢彻底排除了放弃厘金的选项,将其作为国家财政的重要收入项,只是在征收的手段上进行调整,以减少民怨。谕旨中“军务渐平”却“不能一时尽裁”的陈述清晰表明,清政府已将厘金纳为国家正式税种之一。

按照《光绪会计录》的统计,1885—1894年间,清政府的新收税款中,以常税、厘金、洋税为主体的商业性税收在全国每年新增收入中占比大致为45%—49%,接近半数。到了清末新政时期,虽然没有较可靠的统计数据作为支撑,但在各省的《财政说明书》中我们可以见到商业性税收在清末最后十余年中巨大的扩张——无论是在征税范围还是在税率、税额上。

以上是作为士大夫、统治者层面的思想与政策。作为纳税主体的商人则是另一种情形。就笔者所见,晚清商业性文书中,商人们关于税务部分的叙述,只涉及如何与税务人员交涉、以何种方式缴税,而没有是否应该纳税等商业伦理的表述。因此,笔者转而考察代表了部分民间工商业者思想的王韬和郑观应。

王韬主要活跃于19世纪六七十年代,在他看来,“士农工商”都有其重要地位,“今夫富国强兵之本,系于民而已矣”。产生财政不足问题是因为官员贪黩,“今日之财,上不在国,下不在民,而一归诸墨吏”。他的解决办法是“节浮开流,革奢崇俭”。他大力抨击榷税、厘金,反对开设厘局,认为理财急务仍在于节流、裁浮费,其结论是“欲富国者,莫如足民,欲足用者,莫如节用”“财阜俗康,而天下自治,此所谓本也。其余一切理财之说,皆末也”。总体而言,即使看到了列强强大的财政能力,王韬仍认为清政府无需拓展税源,只需在既有的财政规模内寻找解决方案。

郑观应则有不同看法。他在出版于1880年的《易言》中认为,厘金不可轻裁,“去之则半筹莫展,百事俱弛”,可以通过“倍增关税”来解决财政收入不足,也即通过增加进出口税替代国内商业税的缩减。显然,他拒绝对国内工商业征税。在1894年出版的五卷本《盛世危言》中,郑观应注意到了列强国内税率的沉重,也转引了《泰西征税论略》一文,但他仍认为“为今之计,不如裁撤厘金,加增关税”,且认为“厘金虽抽,终无裨库款,何如酌量减免反可惠彼商民”。

可见,在非政府层面,很多商业界人士并不认同厘金等商税的征收。即使如郑观应认识到征收厘金的必要性,他也试图改变征税对象即将税负从国内工商业转嫁到进出口贸易。这样的上下隔阂造成了政府与工商业者之间的不同取向,1903年商部成立时,清政府不得不以职衔奖赏工商业者:“在中外商埠充当商董之人……派充臣部委员;……倘有异常劳绩,准由臣等保奖臣部郎中、员外郎、主事各职衔……” 但这种笼络并不能减少工商业者的不满。在立宪运动中,他们痛斥税制“颠倒失据”,税吏营私舞弊,强调自身此间因征税所受到的伤害。工商业者在清末大都转向了立宪派和革命党。

结论

清政府在咸同时期开始了财税结构的转型。这种转型主要体现在清政府在农业税之外,通过厘金和洋税这两种商业税扩展了税源,“极大地改变了传统的财政结构……工商业税收成为财政收入的主体”。但洋税与厘金不同,除了源于中外贸易的自然增长,还有列强为满足其增加对华贸易需要的诱导。厘金则是清政府由传统观念演变、发展出来的税种,某种程度上代表了传统中国在近代转型的可能。

如前所述,榷税直到清代中期才发展为一种相对重要的税种,其税额大致占财政收入的十分之一,征税对象为大额长途贸易。清政府在短途贸易和生产、零售等环节存在税收空白。这种税收的设计与征税成本是相适应的:在重要的货流枢纽征税可以使征税成本大幅降低,而向分散的手工业、遍布城乡各处的小零售商征税会使得征税成本极大增加。清代的士大夫们接受了榷关、榷税的存在,但常称其“扰民”,担心征税过程中胥吏可能对商民造成损害,而非征税本身。因此,禧恩的商税建议因可能“扰民”而未被采纳,但他提出的农商税负不均的问题则被默认,而非驳斥。可见,在此时的士大夫阶层中,对“士农工商”传统政治秩序的坚持有所动摇,在实践层面上突出表现为对农商阶层一体纳税已有一定的共识,只是对商人是否应如农民一样按照固定的程序按时、按量缴纳存在分歧。

太平军自咸丰二年进入湖南后,一路势如破竹,清王朝摇摇欲坠。咸丰帝与大臣们为了维护清王朝统治,以获得足够的财政收入为首要原则。禧恩的商税方案作为众多筹饷方案之一被重新提出,并得到重视。而布彦泰等人则进一步批驳了穆彰阿等人在议复折中的反对理由,使得“征商”理论得到完善,并得到更多中高层官员的认同。

总而言之,这个时期的诸多奏折解决了开征商业税的几个基本问题:第一,是否应该征收商业税。在所有的论述中,参与讨论者都放弃了“抑商”的话语体系,而是从“农商税负不均”的角度阐释“征商”的合理性。这也意味着,近代税收理论中的公平性,也即“国民普遍纳税”的观念在较大范围内得到了接受。第二,征收何种商业税。尽管众说纷纭,清政府最终还是决定将商铺作为征税对象。这也比较符合征税原则中的简便性或最低征税原则。遗憾的是,具体征税手段(技术)未见记录,也无从得知这是否与京师市场的动荡有关。

咸丰三年二月初,“征商”终落实为铺税并在京师施行。但很快就遭到了巨大反对,咸丰帝不得不收回成命。这表明,商税未能得到商人与部分官僚士大夫的支持。而雷以諴推行的厘金在战事绵绵的扬州前线得以推行,并不表示没有商人反对,厘金从初始试图对坐贾征税,半年后转而仿照榷关将主要征税对象改为行商就是明证。

后发的近代化国家在转型过程中需要远超传统国家的财政收入,以应付各种新开支,如庞大的新式军队,如原本不在政府开支范围之内的警察、市政、公共卫生等。农业税的增加幅度有限,出路只能在工商业税收上。19世纪50年代初,清政府无力大幅提高农业税, 商业税的征收则落实到了厘金——沿着榷税的道路征收通过税。

政治角度对税收合理性的阐释可以在作为统治阶层的官僚士大夫那里得到认同,但这种认同如何深入商人阶层,得到他们的认可,可能需要另一种手段。王源早就曾提出“税满二千四百贯,即授以登仕郎九品冠带”的虚衔。清政府在1903年后甚至给予部分商人以实职。但清末的商人已经不满足于这种虚衔,国民普遍纳税的观念也未能得到商人阶层的认同。商人与政府的疏离、对工商税收的抵制,困扰了晚清政府,成为清政府近代化转型的财税困境之一。在中国向近代国家转变的过程中,财税结构转型无疑是其中的一个重要方面, 除其具体政策、事件的研究之外,从思想、理论的考察也许是另一个值得我们思考的角度。

本文注释内容略

原文责任编辑:武雪彬

扫码在手机上查看