2022年,面对多重超预期因素冲击,中国高效统筹疫情防控和经济社会发展,保持了经济社会大局稳定;疫后三年国内生产总值(GDP)年均复合增长4.5%,在全球主要经济体中居绝对前列,实属难能可贵。2022年中国经济面临着需求收缩、供给冲击、预期转弱的三重压力,最终消费对经济增长的贡献率明显减弱;工业经济增速回落至低于疫情前的水平,服务业受疫情扰动复苏受阻、结构分化明显。展望2023年,全球经济增速将明显放缓,中国外贸出口可能会受到全球经济增速放缓和部分发达国家消费结构转换的双重不利影响,但中国经济将在内外需结构、三次产业结构、投资消费结构“再平衡”中重拾增长动能。在部分发达国家通胀有可能较快回落的情况下,2023年的年初和年末中国可能将面临不同的外部货币金融环境,这对国际资本流动、人民币汇率以及中国货币政策调整空间均会产生一定影响。2023年,中国固定资产投资或将呈现基建投资增速小幅下降、制造业投资增速降幅相对较大、房地产投资难有明显增长的局面;净出口对经济增长可能形成一定拖累;最终消费支出增长及结构优化将充分发挥推动经济发展的基础性作用。根据我们的测算,即使不考虑居民收入增长加快的效应,2023年社会消费品零售总额同比增速也可以实现大约10.4%增长。综合各方面情况,我们预计2023年中国GDP增速可能在5.0%左右;CPI将呈现明显的前高后低走势,全年涨幅在2.5%左右;PPI则可能呈现出一定的通缩特征。当前,应持续提振微观主体信心,增强经济发展的内生动力。在外需收缩背景下,中国应加强逆周期调节力度,保持必要的财政支出强度,防止疫后经济内生的修复动能因外部冲击而削弱,以有效缓解国际经济周期不同步所带来的影响。

一、2022年中国经济运行状况回顾

2022年,中国经济经受了新冠疫情、乌克兰危机等多重内外部因素的较强冲击,但在高效统筹疫情防控和经济社会发展、多项稳定宏观经济大盘的政策陆续推出并加快落地的情况下,中国国内生产总值(GDP)达到121万亿元,按不变价格计算,比上年增长3.0%;以2019年为基期,疫后三年的年均复合增速为4.5%,在全球主要经济体中居于绝对前列。分季度看,2022年第一、二、三、四季度GDP实际同比分别增长4.8%、0.4%、3.9%、2.9%,经济增长的波动性有所加大。2022年,中国居民消费价格指数(CPI)上涨2.0%,涨幅较上年提高1.1个百分点;工业生产者出厂价格指数(PPI)上涨4.1%,涨幅较上年下降4.0个百分点,下降幅度较为明显,其中10月份以来,主要受去年同期基数抬升影响,PPI同比增速已由正转负。

2022年,中国城镇调查失业率全年平均值为5.6%,比2021提高0.5个百分点,与2020年持平;全年城镇新增就业1206万人,较好完成了年初制定的城镇新增就业1100万人以上的目标。从结构来看,由于受疫情等因素影响,青年人及服务业较为集中的大城市调查失业率明显走高,结构性失业问题较为突出。2022年,全国16-24岁人口城镇调查失业率平均为17.6%,比上年增加3.3个百分点,相较2020年上升了3.4个百分点;全国31个大城市城镇调查失业率平均为6.0%,比上年增加0.8个百分点,相较2020年也上升了0.4个百分点。2022年,受一些发达经济体加息步伐存在差异以及预期变化的影响,人民币对一些国际主要储备货币有贬也有升,人民币兑美元在波动中总体呈现先较快贬值后企稳回升的态势,美元兑人民币收盘价年初为6.37,11月上旬一度攀升至7.32,年末降至 6.95,全年人民币兑美元贬值约8.4%;人民币兑欧元全年小幅贬值2.5%,但兑英镑、日元则分别升值2.8%和5.5%。

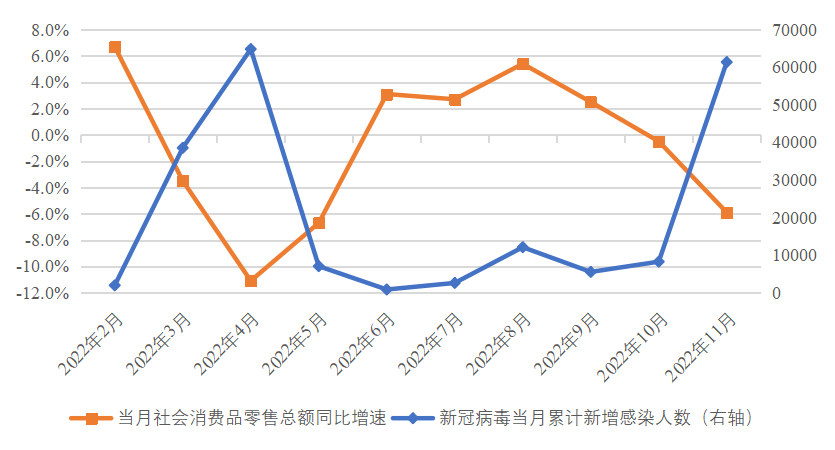

从拉动经济增长的动力来看,一是主要受疫情影响,最终消费对经济增长的贡献率明显减弱,社会消费品零售总额增速波动加剧,居民基础性消费占比和网上零售额占比较前两年继续抬升。2022年,我国最终消费支出拉动GDP增长1.0个百分点,对经济增长的贡献率仅为32.8%,较上年下降32.6个百分点,也大幅低于疫情暴发前的2017—2019年平均59.5%的水平。从各月社会消费品零售总额走势来看,我国社会消费品零售总额同比增速与当月新冠疫情新增感染人数呈现出明显的反向关系,表明疫情对消费产生了非常明显的扰动(见图1)。在此情况下,2022年我国社会消费品零售总额月度环比增速的极差(最大值与最小值之差)高达5.9个百分点,比上年高出4.5个百分点,较疫情前的2019年高出5.5个百分点,消费波动的加剧表明居民平滑消费的需求没有得到很好满足,这会造成居民消费福利的损失。从限额以上单位15个大类商品零售额来看,受疫情等因素影响,2022年,粮油、食品类、中西药品类这些基础消费同比增速分别为8.7%、12.4%,增速居于前列;粮油、食品类、中西药品类零售总额合计占比达到15.8%,比2020年、2021年分别上升0.5个百分点、1.1个百分点;同时,全国网上实物商品零售额同比增长6.2%,比社会消费品零售总额同比增速高出6.4个百分点,网上实物商品零售额占社会消费品零售总额的比重为27.2%,比2020年、2021年分别提高2.3个百分点、2.7个百分点,较疫情之前的2019年更是大幅提高了6.5个百分点,显示出线上消费对缓解疫情对消费冲击发挥了积极作用。

图1 2022年1-11月份社会消费品零售总额与新增感染人数间的关系

注:2月份的社会消费品零售同比为累计同比,新冠病毒感染人数为1-2月份的平均数

数据来源:国家统计局、WIND

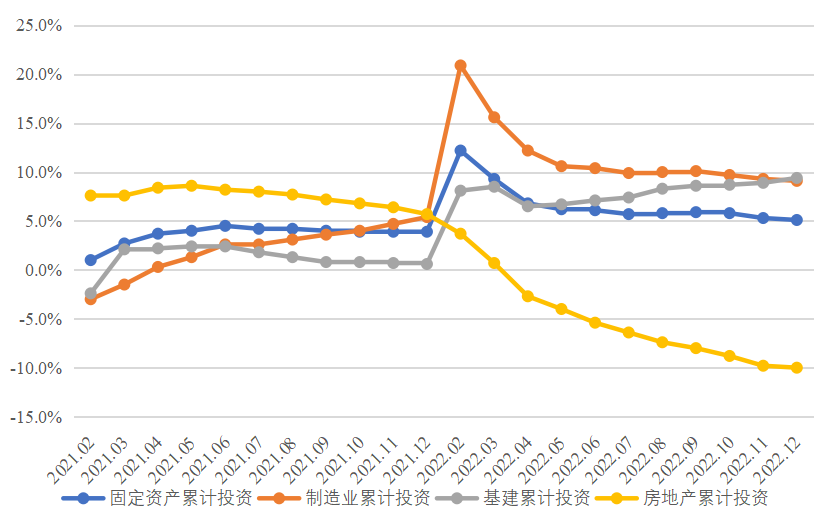

二是房地产投资下降幅度持续扩大,制造业投资在出口增长较快和政策扶持下具有一定韧性,与基建投资共同拉动了固定资产投资的增长。2022年,资本形成总额拉动GDP增长1.5个百分点,对GDP增长的贡献率为50.1%,比上年提高36.4个百分点,较疫情前的2017—2019年平均水平高出12.9个百分点,资本形成总额对拉动GDP增长发挥了关键性作用。从固定资产投资来看,2022年,全国固定资产投资(不含农户)比上年增长5.1%,较前两年平均增速高出1.2个百分点;分类别看,受疫情和预期变化等多重因素影响,房地产投资同比下降10.0%,降幅较上半年扩大4.6个百分点,比前两年平均增速低15.7个百分点;制造业投资在出口增长较快以及相关政策扶持下,同比增长9.1%,比前两年平均增速高出3.7个百分点,显示出一定程度的韧性,但进入四季度以来,随着我国出口负增长,叠加前两年基数快速抬升影响,制造业投资月度增速出现了较大幅度下降;基建投资作为拉动投资增长和稳定经济大盘的关键力量,2022年4月份以来,累计同比增速持续提高,全年累计同比增长达9.4%,比前两年平均增速高出8.8个百分点,基建投资与制造业投资共同拉动了固定资产投资的较快增长。

图2 2021年2月至2022年12月固定资产及各主要分项累计投资增长情况

注:2021年各月数据为2020-2021年两年同期平均增速

数据来源:国家统计局

三是净出口对经济增长的拉动作用较强,但随着全球经济增速趋缓和我国出口份额回落,进入四季度外贸进出口同比增速已由正转负。2022年,中国实现外贸进出口总额6.31万亿美元,其中,出口总额为3.59万亿美元,同比增长7.0%,进口总额为2.72万亿美元,同比增长1.1%,贸易顺差8776.0亿美元,比上年同期扩大2016.8亿美元,增长29.8%。2022年,货物和服务净出口拉动GDP增长0.5个百分点,对GDP增长的贡献率为17.1%,比上年下降3.8个百分点,但大幅高于2017—2019年同期平均3.4%的水平;进入四季度,我国外贸进出口出现较大幅度下降,其中,外贸出口同比下降6.8%,进口同比下降6.7%。2022年,中国外贸增速的变化可能主要受到以下因素影响,一是世界多国特别是一些发达经济体货币政策持续较快收紧,造成全球经济增速逐步趋缓,对我国外贸出口数量增长的约束效应加大。二是货币政策持续较快收紧也带来了一些发达经济体通胀在年中见顶回落,使得价格上涨因素对我国出口额的带动作用下降。三是年初爆发的乌克兰危机对能源、粮食价格的冲击效应随着时间的推移有所减弱,对我国进出口价格均产生了一定影响。四是一些东南亚国家在疫情防控措施放开后,当地出口生产受疫情影响减弱,对我国部分消费品出口产生了替代作用。五是自2022年5月开始,前两年同期基数逐步抬升,也是造成我国进出口同比增速下降的重要因素。

图3 2019年1月至2022年12月我国外贸进出口及顺差情况

注:2021年各月的进、出口增速为2020-2021年两年同期平均增速

数据来源:国家统计局

从生产端看,2022年中国工业经济增速已回落至低于疫情之前的水平;服务业受疫情扰动,复苏受阻、结构分化明显。2022年,全国规模以上工业增加值同比增长3.6%,较前两年平均增速低2.5个百分点,比疫情前的2019年低2.1个百分点,回落到低于疫情之前的水平。新冠疫情暴发后,我国统筹疫情防控和经济社会发展,国内生产特别是工业生产较快恢复,叠加海外供需缺口扩大,在疫情暴发后的头两年,我国工业生产年均增速为6.1%,高于2019年5.7%的水平;但随着海外供需缺口收窄和国内疫情的持续扰动,我国工业经济增速虽仍高于GDP增速但已回落至低于疫情之前的水平。我国工业生产先升后降的态势在工业产能利用率中也有所反映,2022年,我国工业产能利用率为75.6%,较上年降低1.9个百分点;其中,制造业产能利用率降低2.0个百分点,电力、热力、燃气及水生产和供应业产能利用率降低2.2个百分点,仅有采矿业受工业基础产品保供稳价影响,产能利用率上升了0.6个百分点。在工业经济增速仍快于整体GDP增速的情况下,2022年我国工业增加值占GDP之比提高至33.2%,比上年继续提升0.6个百分点,这应该是自2011年以来工业增加值占GDP比重持续十年下降后的连续第二年回升。

2022年,全国服务业增加值同比增长2.3%,低于GDP增速0.7个百分点,较前两年平均增速低2.8个百分点,服务业复苏受疫情扰动的影响比较明显。分季度来看,一至四季度服务业增加值同比增速分别为4.0%、-0.4%、3.2%和2.3%,波动程度较疫情前明显放大。2022年,在服务业全行业增加同比增长2.3%的情况下,住宿和餐饮业、交通运输、仓储和邮政业因受疫情影响较大,行业增加值分别下降2.3%、0.8%,房地产业受多重因素影响,行业增加值下降5.1%,而信息传输、软件和信息技术服务业、金融业增加值分别增长9.1%、5.6%,服务行业复苏结构分化的态势非常明显。

二、2023年中国经济发展可能面临的外部环境及需关注的问题

(一)中国经济发展可能面临的外部环境

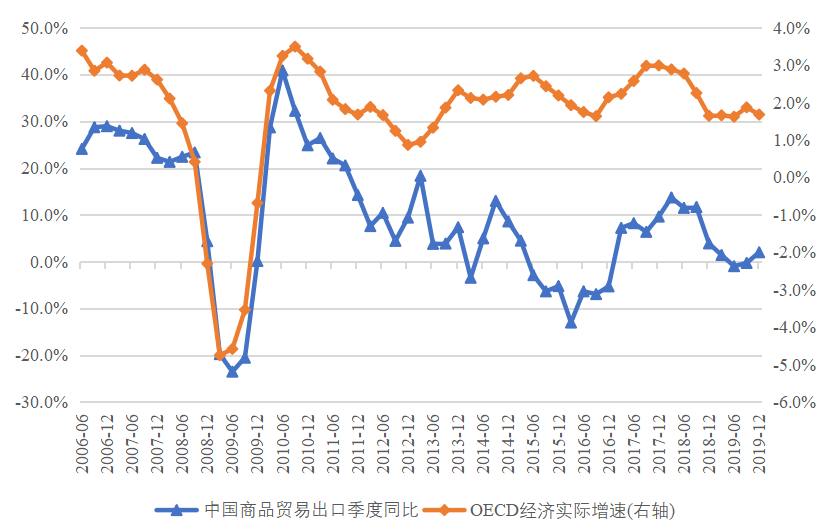

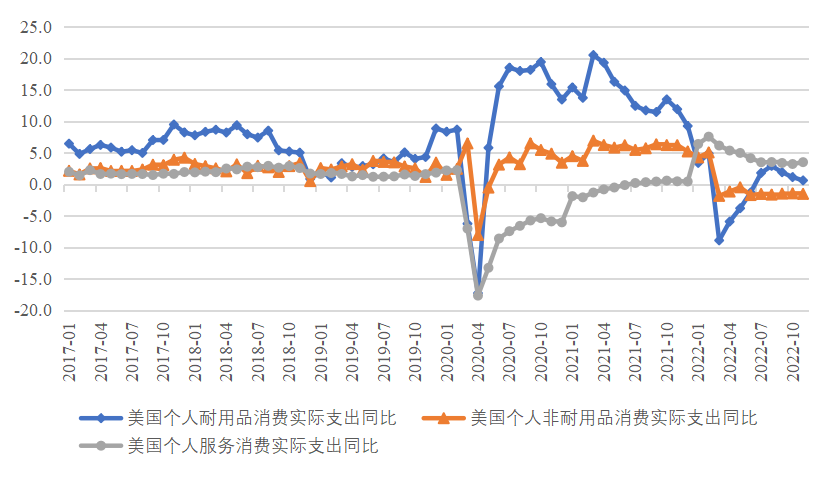

2022年,面对高企的通胀,美欧等发达经济体持续较快加息,美联储仅在9个月时间内就加息7次,将联邦基金目标利率区间提高了4.25个百分点,欧央行在不到半年时间内,4次加息总计达到2.5个百分点;部分新兴和发展中经济体早在2021年就开始了加息进程。世界银行2022年9月发布的研究报告指出,全球央行在以50年未见的同步程度加息,这一趋势可能持续到明年,这将造成2023年全球经济增速下滑,部分国家有可能出现经济衰退。对此一些国际组织和国内研究者已有较多讨论,在此不再赘述,但有两点我们觉得现有研究仍关注的不够,或者说形势发展完全可能超出目前的一致性预期。一是基于2023年全球主要发达经济体增速预测,估计我国外贸出口将受到的影响,可能低估了部分发达国家消费结构转换对我国外贸出口的影响。从历史经验来看,我国商品贸易出口增速与作为全球主要消费经济体的经合组织(OECD)国家经济增速有着非常密切的关系,而且我国商品出口同比增速变化滞后OECD国家经济增速约一个季度(见图4)。新冠疫情暴发后,部分发达经济体推出了自二战以来最大规模的财政和货币宽松政策,在服务业因疫情而复苏受阻的情况下,居民支出大量转向实物商品消费,特别是耐用品消费增速大幅高于疫情前的水平。2020年和2021年,美国居民个人耐用品消费支出两年实际平均增长14.2%,比疫情之前的三年平均值高出8.5个百分点,同期服务消费支出两年平均下降0.4%。目前,美国个人耐用消费品支出已大幅超过应有的趋势水平,但服务消费仍存在明显差距,消费结构由实物消费向服务消费转换还会持续一段时间。考虑到较多种类的服务不具可贸易性且耐用消费品的再次更新换代还需要等待较长时间,所以未来一段时间,我国外贸出口可能会受到全球经济增速放缓和部分发达国家消费结构转换的双重影响。同时,我国居民境外出行增多也会提高服务贸易逆差金额,因此,2023年我国货物和服务净出口可能对GDP增长产生明显的负向拉动作用。

图4 2006—2019年我国商品贸易季度出口增速与OECD季度经济增速之间的关系

数据来源:WIND

图5 2017年1月至2022年10月美国个人消费实际支出同比增速

注:2021年1月至2021年12月的数值为2020年2021年同期复合平均增速

数据来源:WIND

二是2023年的年初和年末,我国可能将面临完全不同的外部货币金融环境。2022年,发达经济体受前期过度刺激和乌克兰危机加深供给收缩困局的双重影响,通胀一度创下多年来的新高。2022年6月,美国消费者物价指数(CPI)同比增长高达9.1%,个人消费支出(PCE)指数同比增长7.0%,均创下近40年来的新高。欧元区由于受乌克兰危机影响更为直接,2022年10月,调和消费者物价指数(HICP)同比上涨10.6%,这是1997年1月欧元区有该项统计数据以来的最高值。为应对多年未遇的通胀局面,美联储和欧央行在2022年高频次、大幅度加息。目前来看,美欧的通胀已有见顶回落之势,特别是美国通胀回落的态势较为明显,但由于高通胀已持续一段时间且货币政策的紧缩效应也需要时间才能充分显现,2022年11月美国CPI和PCE同比涨幅分别为7.1%和5.5%,仍处于相对高位。为较快将通胀控制在2%左右的目标水平,2023年初美联储仍会继续加息,同时为有效抑制通胀预期,美联储会继续维持偏“鹰”论调,以向市场传达控制通胀的决心。但从近几个月的通胀环比走势以及货币政策收紧效果将逐步显现来判断,美国的通胀可能会在2023年年中以较快速度回落至目标水平附近。

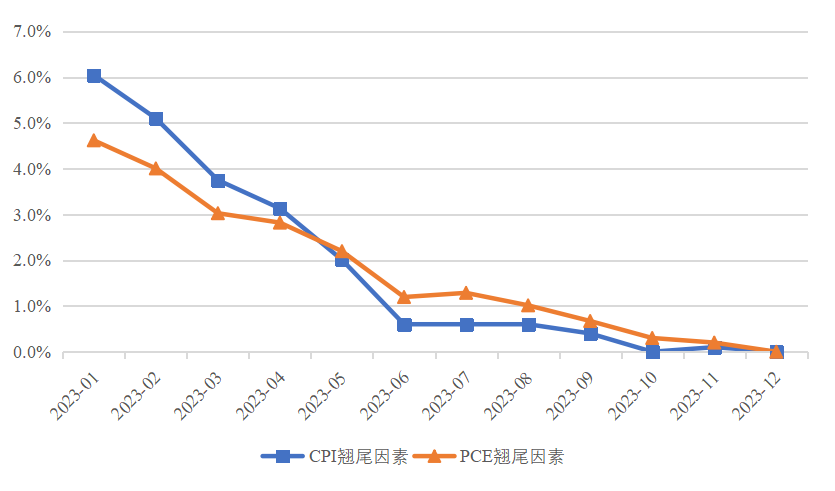

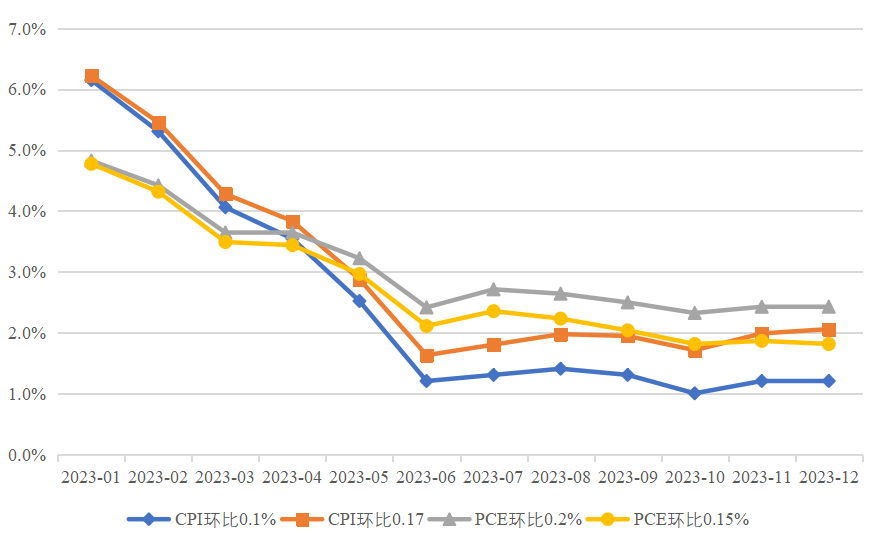

在此我们对美国2023年的通胀走势做简单的模拟。首先,考虑上年价格变动的翘尾因素,2023年1月,美国上年价格变动的翘尾因素对CPI和PCE同比增长的贡献分别为6.0%、4.6%,2023年6月已分别下降至0.6%、1.2%,翘尾因素的影响在上半年快速下降(见图6)。其次,分析CPI、PCE可能的环比增速,2022年下半年,国际能源价格走弱和货币政策收紧使得美国通胀环比有所回落,美国CPI、PCE环比近5个月平均增长分别仅为0.1%、0.2%。在此我们模拟两种情景:一是美国2022年下半年的CPI、PCE环比增速在2023年得以延续,那么到2023年6月美国CPI、PCE同比增速将分别降至1.2%、2.4%;二是2023年美国CPI、PCE环比按疫情暴发之前的三年平均值0.17%、0.15%增长,那么到2023年6月美国CPI、PCE同比增速将分别降至1.6%、2.1%。两种模拟情形均显示,如果没有较大的供给冲击,美国通胀会在2023年6月回落至目标水平附件。在此情况下,考虑到通胀下行还会抬升实际利率,而且美国此次通胀回落的速度明显快于上世纪80年代初,当时美国CPI同比回落7-8个百分点用了2年时间,而此次可能仅需1年,这对美国投资和消费会形成更大的抑制作用。因此,美联储有可能在2023年第二、三季度停止加息后,在第四季度超现有预期降息,从而使我国在2023年的年初和年末面临完全不同的外部货币金融环境,这对国际资本流动、人民币汇率以及我国货币政策调整空间均会产生一定影响。

图6 2023年1月至12月美国CPI和PCE翘尾因素对同比的贡献情况

数据来源:WIND,经笔者测算

图7 2023年1月至12月美国CPI和PCE同比变动的两种模拟情景

数据来源:WIND,经笔者测算

(二)2023年中国经济将在结构“再平衡”中重拾增长动能

2022年底,中国主动优化调整疫情防控举措,2023年1月8日正式对新冠病毒感染实施“乙类乙管”,由于新冠变异毒株的高传染性,中国多地已较快度过了第一波疫情高峰。虽然,未来新冠病毒感染人数可能会有一些反弹,但疫情对中国经济的直接影响将显著下降,2023年将成为中国经济由“抗疫模式”向疫后全面恢复过度的关键年份。在海外需求走弱、疫情防控措施优化背景下,中国在三年“抗疫模式”下形成的内外需结构、三次产业结构、投资消费结构都将出现明显的再平衡,这种结构再平衡,在带来经济增长动力转换的同时,也会对收入分配、居民消费福利和经济可持续发展产生重大影响。

一是外需走弱、内需走强,新发展格局将加快构建。在新冠疫情暴发之前,中国货物和服务净出口占GDP之比经历了较长时间的下降过程,2007年货物和服务净出口占GDP之比为7.6%,2019年下降至0.9%;疫情暴发后,中国工业生产较快恢复叠加国际供需缺口扩大及服务贸易逆差缩减,货物和服务净出口占GDP之比逐年上升,2020年占比为2.4%,2021年提高至2.6%,2022年继续提高到3.2%。同时,疫情暴发后,中国货物和服务净出口对GDP增长的贡献率处于较高水平,2020年贡献率为25.3%,2022年为17.1%,而疫情暴发前的2017—2019年货物和服务净出口年均贡献率仅为3.4%(见图8)。应该看到,疫情暴发前的较长时间中国货物和服务净出口占比下降及对GDP增长贡献率处于低位,是由自身发展阶段、环境和条件决定的,疫情冲击并没有使上述因素发生根本转变。随着疫情对全球经济影响的逐步减弱,我国外需对经济增长的贡献率由升转降应该是较为确定的趋势,特别是在海外需求较快下降的情况下,2023年这一态势可能更为明显。另一方面,随着疫情防控措施的优化,以往三年疫情起、消费落的局面将很难再现,而且最终消费在我国GDP中的占比已经过半,因此以最终消费较快增长带动的内需扩大,将充分弥补外需下降带来的空缺,使我国内外需结构快速向疫情前调整。根据我们的测算,即使不考虑2023年居民收入增速会快于前三年所带来的增长效应,2023年的社会消费品零售总额也可以大约实现10.4%的增长(名义增速)。在此过程中,中国要更好统筹国内循环和国际循环,围绕构建新发展格局,增强国内大循环内生动力和可靠性,提升国际循环质量和水平。

图8 2007—2022年中国货物和服务净出口占GDP之比及对增长的贡献率

数据来源:国家统计局、国家外汇管理局

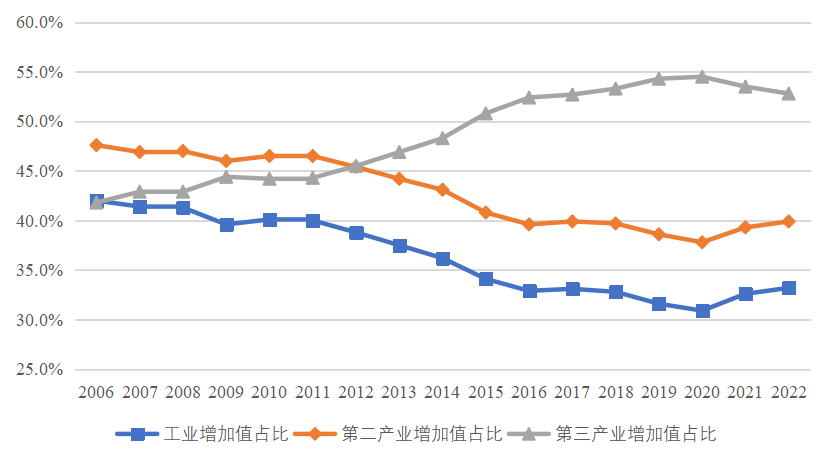

二是第三产业占比将再次回升,第二产业占比将由升转降,居民就业和收入分配状况将得到改善,微观主体信心将得以增强。新冠疫情暴发后,中国工业生产率先复苏,有效弥补了全球供需缺口,同时境内疫情对服务业特别是需要人员密接的服务业造成持续扰动。在此情况下,我国第二产业增加值占GDP的比重由2006年后的总体持续下降,转为连续两年上升,2022年占比提高到39.9%;如此形成对比的是我国第三产业增加值占比由升转降,2022年下降至52.8%。随着国际供需缺口收窄和我国疫情防控措施的优化,2023年我国第三产业占比将重拾上升走势,第二产业占比将有所回落。在这一过程中,中国虽然会损失一些工业增长动能,但服务业复苏将有效弥补这一缺口。在服务业吸纳就业能力较强的情况下,服务业的充分复苏和发展,不仅有利于改善低技能劳动力就业问题,也有利于降低包括高校毕业生在内的16-24岁青年人口失业率。解决这些就业问题将会同时带动居民收入增长和分配状况改善。从目前公布的数据看,2020年全国居民人均可支配收入基尼系数为0.468较2019年上升0.003,2022年全国居民人均可支配收入与可支配收人中位数之比为1.176,高于2021年的1.172和2020年的1.169,预示着居民收入分配差距在受疫情影响的三年中可能有所扩大。2023年,随着重点人群就业状况的改善,我国居民收入分配差距应该会有所收窄,这有利于扩大消费需要、畅通经济循环。同时,服务行业包含了大量微观市场主体,其中较多的为民营企业,随着疫情防控措施优化以及从政策和舆论上鼓励支持民营经济和民营企业发展壮大工作的推进,我国众多民营企业家和中小业主的发展信心和对未来的预期将明显改善,这有利于激发经济增长的内生动力。

图9 2006年至2022年我国工业及第二、三产业增加值占比变动情况

数据来源:国家统计局

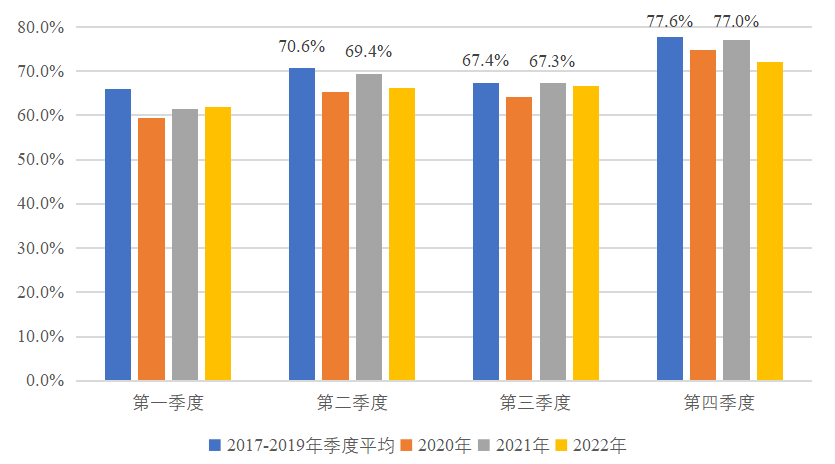

三是内需中的投资与消费将趋于平衡,居民基础消费占比将明显下降,基建投资占比有望继续提升。从国内需求结构看,在消费需求持续受到疫情扰动的情况下,我国加大相关领域投资以稳定宏观经济大盘。疫情暴发后的头两年,我国最终消费支出、资本形成总额对GDP增长的贡献率分别为50.2%、28.7%,最终消费支出对GDP增长的贡献率较2017—2019年的平均水平下降了9.3个百分点,而资本形成贡献率提高了8.5个百分点;2022年,最终消费支出贡献率比前两年进一步下降、资本形成总额贡献率继续大幅提升。随着疫情防控措施的优化,2023年我国最终消费支出对GDP增长的贡献率将显著回升,从而使内需中的投资与消费趋于平衡。从2020—2022年的经验来看,在国内疫情防控形势较长时间保持相对稳定时,居民消费率(居民消费支出/可支配收入)有向疫情前水平趋近的态势。2021年二季度至四季度,我国居民消费率为71.4%,较2019年同期水平仅低0.6个百分点(见图10)。进入2023年,我国各项线下消费场景逐步打开,短期内由于仍有一些新冠病毒感染群体,居民的恐慌情绪仍未完全平复,消费可能仍会有一些起伏,但居民收入增速提高和消费率恢复在2023年将是较为确定的趋势。同时,居民消费结构也将明显改善,粮油食品、中西医品等必需消费占比将下降,可选与部分服务消费占比将明显提升,居民的消费选择和消费平滑将得到更好满足,这无疑会增进社会整体的消费福利,提升人民群众的获得感和幸福感。从固定资产投资结构来看,房地产投资占比将继续下降,制造业投资占比有可能维持基本稳定,基建投资占比有望继续提升。

图10 2017年至2022年各季度我国居民消费率情况

数据来源:国家统计局 笔者计算

三、2023年中国经济运行可能的基本态势和简短政策探讨

(一)2023年中国经济运行可能的基本态势

2023年,中国固定资产投资可能会呈现基建投资增速小幅下降;制造业投资增速前高后低、全年增速下降幅度相对较大;房地产投资则前低后高、全年难有较大幅度增长,政策推动的基建投资增速可能会领先于其它两类投资增速。在继续实施积极财政政策以及政策性金融加大对符合国家发展规划重大项目的融资支持背景下,作为扩大内需与供给侧结构性改革有机结合的重要手段,2023年基建投资增速将领先于其它两类投资增速,但由于上年基数已明显抬升,所以同比增速会较上年小幅回落。考虑到房地产同时具有投资品和消费品的双重属性,2023年房地产投资同比增速下降仍将持续一段时间,全年难有较大幅度增长。实际上,房产是我国居民家庭的主要资产持有形式,近年来在总资产中的占比近七成;居民通过按揭贷款购房后,需要在较长时间内持续利用未来收入归还房贷。当前,我国限购、限贷政策以及购房贷款利率、税率的调整会改变拥有房产的成本,但房地产销售端的回稳还有待居民收入增速预期和房地产价格上涨预期的改善,这可能需要连续数个季度经济增速的回升后才能实现。制造业投资,受外需收缩和产能利用率下降影响,增速会前高后低,全年增速下降幅度可能会超过基建投资。

受国际需求收缩及基数抬升影响,我国出口增速将转为负增长,净出口对经济增长可能形成一定拖累。疫情暴发后的头两年,中国外贸出口取得了超预期增长,两年复合增长率为26.7%;但受一些经济体货币政策持续收紧等因素的影响,2023年全球经济增速将明显放缓。同时,随着一些国家通胀可能较快下行,价格对我国出口额的增长贡献也会趋于下降。在外需走弱、内需走强的情况下,净出口对我国经济增长的拉动作用可能转负。

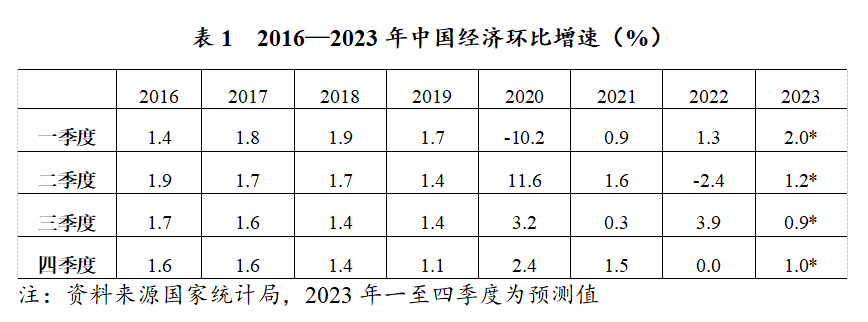

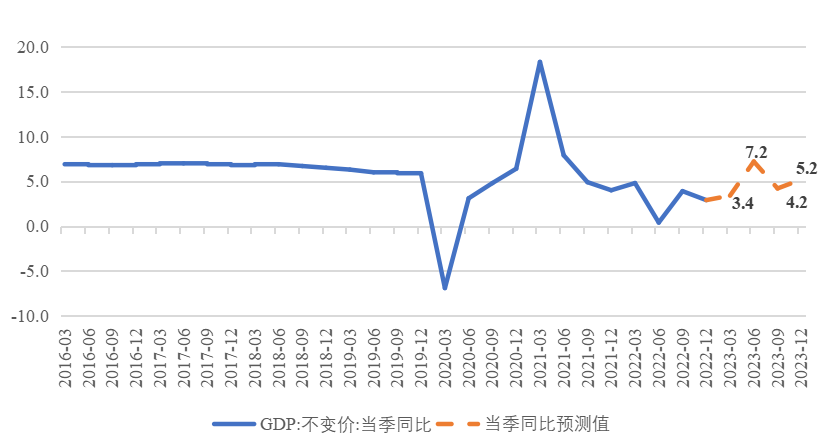

综合投资、净出口增速变化以及疫情对消费的影响将逐步消退,我们预计2023年中国GDP增速可能在5.0%左右。2023年,疫情对中国经济增长的扰动将明显趋弱,同时考虑到2022年各季度基数变动、疫情发生以来中国经济各季度增速变化规律,我们适当调整了2023年各季度GDP环比增速的预测值(见表1)。按照我们的推算,2023年中国GDP可能实现5.0%左右的增长,第一、二、三、四季度的GDP同比增速可能约为3.4%、7.2%、4.2%、5.2%(见图11)。

图11 2016年以来中国GDP各季度同比增速及2023年各季度预测值

物价走势方面,预计2023年CPI同比将呈现较为明显的前高后低走势,全年涨幅可能在2.5%左右;PPI则可能呈现出一定的通缩特征。2023年,一方面受疫情防控措施优化调整影响,服务消费增长可能会造成前几年受抑制的服务消费价格较快上涨,形成一定的结构性通胀压力;另一方面随着制造业产能利用率下降,耐用及非耐用消费品价格上涨的压力减弱;同时,猪肉在能繁母猪头数仍维持在较高水平的情况下,价格会保持相对平稳。综合以上情况并考虑上年CPI变动的翘尾因素,2023年全年CPI涨幅可能在2.5%左右,同比读数比上年略高并呈现出明显的前高后低走势。随着海外需求收缩以及全球供应链由短期受阻转为疫后缓慢调整,一些国际大宗商品价格可能会稳中有降,叠加国内资源保障能力增强,我国PPI环比可能会小幅下降,考虑上年翘尾因素,PPI同比可能会延续2022年10月份以来的下降走势。这对规上工业企业利润增速以及产业链上中下游企业的利润分配格局都将产业一定影响。

(二)保持必要财政支出强度,持续提振微观主体发展信心

2023年是全面贯彻落实党的二十大精神的开局之年,做好经济工作尤为重要。中央经济会议要求,2023的经济工作要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力。过去三年,由于中国经济持续受到新冠疫情扰动影响,国内需求收缩、预期转弱的现象较为明显,疫情防控措施的优化调整,短期内会释放一些被抑制的消费需求,但未来较长时间内的收入增长预期才是决定当前居民消费增长的关键性因素;同样,未来的预期利润状况也深刻影响着企业的现期投资行为。因此,当前亟需提振微观主体的信心,增强经济发展的内生动力。微观主体信心的增强不仅需要积极正面的引导,也需要坚定不移深化改革,更大激发市场活力和社会创造力,使引领未来发展方向以及与高校毕业生就业相适配的行业和产业得到健康发展,促进微观主体的良好预期不断得以实现,从而在多次博弈中实现信心的持续向上修复。在外需收缩的背景下,应加强逆周期调节力度,保持必要的财政支出强度。在1997年亚洲金融危机和2008年国际金融危机爆发后,我国均实施了扩张性的财政政策并取得了积极成效。这次所不同的是,受疫情影响我国在前三年已实施了较为宽松的财政政策,等量政策的刺激效果会减弱。在此情况下,可考虑适度增加赤字率,对冲外需收缩的影响,防止疫后经济内生的修复动能因外部冲击而削弱,以有效缓解国际经济周期不同步所带来的影响。

(课题负责人:黄群慧;执行负责人:杨耀武;课题组成员:刘洪愧、李天健、孙小雨、贺颖、周慧珺;本报告执笔:杨耀武)

扫码在手机上查看